8. 3. 2018

ID: 107211upozornění pro uživatele

Distribuce zisku v kapitálových společnostech ve světle výkladového posunu

V nedávné době došlo k významnému posunu právní teorie ve vztahu k výkladu pravidel pro distribuci vlastních zdrojů kapitálových společností. Změna nastala v otázce použitelnosti řádné účetní závěrky pro rozhodování o rozdělení zisku po uplynutí zákonem stanovené šestiměsíční lhůty od konce účetního období pro její schválení valnou hromadou. Nejvyšší soud v poměrech starého práva ve svém rozhodutí sp. zn. NS 29 Cdo 4284/2007 ze dne 30. 9. 2009 dovodil, že lhůta pro svolání řádné valné hromady ke schválení řádné účetní závěrky je též nejzazší lhůtou, ve které účetní závěrka může podávat reálný obraz účetnictví a tedy ve které na jejím základě mohou akcionáři kvalifikovaně rozhodovat o rozdělení zisku.

|

Pravidlo dovozené výše uvedeným rozhodnutím v režimu obchodního zákoníku (dále též „ObchZ“) je právní praxí v zásadě přijímané a z opatrnosti respektované i v podmínkách nové úpravy zákona o obchodních korporacích. Právní praxe se proto, za absence nové judikatury, která by tuto otázku postavila najisto ve vztahu k úpravě zákona o obchodních korporacích, bude muset vypořádat s novým výkladem pravidel a zejména praktickým doporučením klientům. Tento článek si klade za cíl na tomto omezeném prostoru podpořit tento závěr a upozornit na rizika a praktická úskalí, na která můžeme narazit v souvislosti s rozdělováním zisku ve společnosti s ručením omezeným a akciové společnosti ve druhé polovině následujícího účetního období.

Srovnání pravidel za staré a nové úpravy

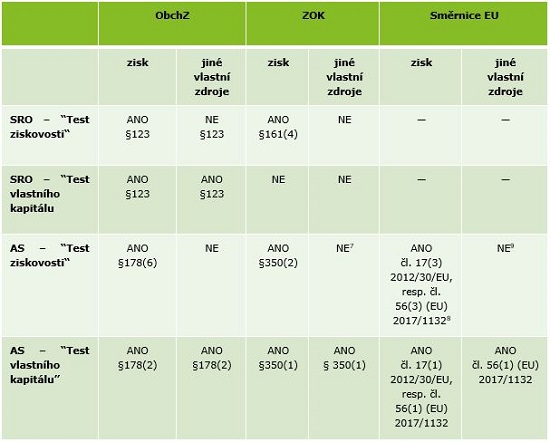

Obecně lze shrnout, že zákonná úprava rozdělování vlastních zdrojů v zásadě pracuje se dvěma základními pravidly - testy. Pracovně je můžeme označit za „test ziskovosti“ a „test vlastního kapitálu“. Oba tyto testy rozeznáváme i v poměrech unijního práva, kde jsou zakotveny ve vztahu k úpravě akciové společnosti. Srovnání těchto testů v poměrech akciové společnosti v režimu ObchZ, ZOK a tzv. Druhé směrnice v přepracovaném znění[6] („Směrnice“) je pro přehlednost uvedeno níže (viz. Tabulka č. 1 - Test ziskovosti a Tabulka č. 2 – Test vlastního kapitálu. Ze srovnání úprav rozdělování zisku a jiných vlastních zdrojů obsažených v obchodním zákoníku a zákoně o obchodních korporacích je zjevné, že pravidla platná za úpravy obchodního zákoníku přes drobné formulační změny zůstala platná i v režimu zákona o obchodních korporacích.

Ve vztahu ke společnosti ručením omezeným nastal nicméně, oproti režimu obchodního zákoníku, posun ve vztahu k aplikování těchto pravidel, jak naznačuje níže uvedená tabulka:

Reklama  |

|

Rozdělování zisku mezi společníky společnosti s ručením omezeným na základě řádné účetní závěrky i v průběhu druhé poloviny následujícího účetního období se tak nejeví v praxi jako rizikové. Řádná účetní závěrka by měla být dle mého názoru vždy dostatečným podkladem pro ověření zákonných předpokladů pro jeho přijetí (otázce testu insolvence pro samotnou výplatu se budeme věnovat dále).

Distribuce v poměrech AS

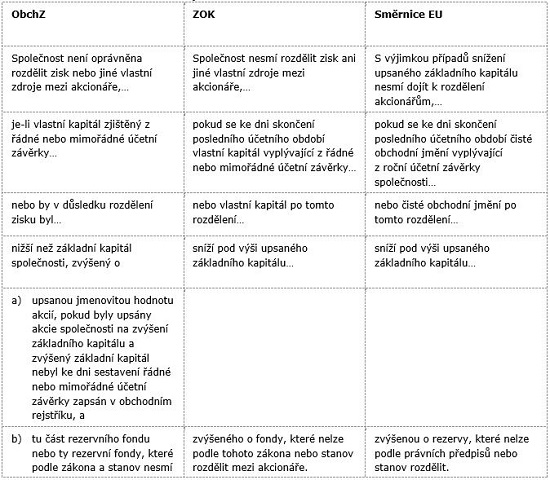

Poněkud jiná je situace u akciové společnosti. Tady se vedle v zásadě shodného testu ziskovosti aplikuje na výplatu dividend a jiných vlastních zdrojů i tzv. test vlastního kapitálu[11]. Test vlastního kapitálu v úpravě akciové společnosti vychází z požadavků unijního práva a v souladu se Směrnicí pak zákon o obchodních korporacích v § 350(1) normuje, že: „Společnost nesmí rozdělit zisk ani jiné vlastní zdroje mezi akcionáře, pokud se ke dni skončení posledního účetního období vlastní kapitál vyplývající z řádné nebo mimořádné účetní závěrky nebo vlastní kapitál po tomto rozdělení sníží pod výši upsaného základního kapitálu zvýšeného o fondy, které nelze podle tohoto zákona nebo stanov rozdělit mezi akcionáře.“

Zatímco první část testu se vtahuje ke konci posledního účetního období, druhá část už pravidlo vztahuje i na situaci po rozdělení tj. v průběhu následujícího účetního období. Použitelnost řádné účetní závěrky, od jejíhož sestavení resp. schválení uplynulo třeba půl roku, pro zhodnocení splnění testu vlastního kapitálu po provedené distribuci pak může být skutečně diskutabilní. V praxi je třeba hodnotit situaci vždy individuálně a zohlednit, že situace bude zcela jistě jiná u výrobní společnosti, jiná u holdingové společnosti a jiná například u společnosti nemovitostí a i v rámci těchto skupin odlišná případ od případu, nicméně určitá míra rizika nelze v tomto ohledu úplně vyloučit (pokud pomineme vysloveně nemateriální případy distribuce malých částek). V tomto ohledu je třeba upozornit i na důsledky předvídané v ustanovení § 350(3) ZOK. Úprava § 350(3) ZOK spojuje s nedodržením pravidel tohoto ustanovení fikci nepřijetí samotného rozhodnutí.

S ohledem zejména na odpovědnost statutárních orgánů[12] v této věci je třeba postupovat obezřetně. To nicméně neznamená nevyužívat možnosti distribuovat dividendy i po více než šesti měsících od skončení účetního období, ale spíše veškeré úvahy a kalkulace odpovídajícím způsobem dokumentovat. Například u velkých společností mohou být údaje řádné závěrky podpořeny čtvrtletním reportingem za předcházející období. U nemovitostní společnosti například, pokud nedošlo k prodeji klíčových aktiv, je možné doplnit návrh představenstva na distribuci dividendy odůvodněním popisujícím situaci a použitelnost řádné účetní závěrky. V praxi si lze představit jistě i další způsoby, jak podpořit rozhodnutí o rozdělení dividend (zejména naplnění testu vlastního kapitálu) s velkým časovým odstupem od okamžiku schválení řádné účetní závěrky. V ekonomicky hraničních případech lze případně u akciové společnosti konzervativně v druhém pololetí (a zejména jeho posledních měsících) nadále využívat možnosti záloh na výplatu dividendy, případně kombinace dividendy a zálohy.

Zálohy na podíly na zisku

Tím se dostáváme k otázce použitelnosti záloh ve světle nového výkladu, který potencionálně umožňuje rozhodovat o distribuci vlastních zdrojů až do 31.12. resp. obecně skončení následujícího účetního období. Předně lze zálohy využívat pro distribuce zdrojů, které se generují v právě probíhajícím neskončeném účetním období.

Dalším případem může být poskytnutí záloh v prvních měsících po skončení účetního období před schválením řádné účetní závěrky respektive před jejím sestavením. Použitelnost záloh je tady z praktického hlediska limitovaná požadavkem na sestavení mezitímní účetní závěrky požadavek sestavení mezitímní účetní závěrky. Z pohledu účetnictví nelze mezitímní účetní závěrku sestavit k datu následujícímu po rozvahovém dni dosud nesestavené řádné účetní závěrky. Prakticky tak lze v prvních měsících roku pro účely záloh sestavit mezitímní závěrku např. k 30.11. posledního skončeného kalendářního roku (je-li účetním obdobím kalendářní rok).

Test insolvence

Vedle dodržovaní všech výše popsaných pravidel rozdělování vlastních zdrojů, zákon o obchodních korporacích zakotvil i „zlaté“ pravidlo ve vztahu k samotné výplatě, která je plně v kompetenci statutárních orgánů. Je jím několikrát zmiňovaný insolvenční test. Zákon prozaicky odkazuje na definici úpadku podle insolvenčního zákona. V praxi to znamená, že statutární orgán by měl provést ekonomickou úvahu a odpovídající kalkulaci. Navíc právě na aplikaci insolvenčního testu je kladen důraz v kontextu použitelnosti řádné závěrky[13].

Z pohledu odpovědnosti je pak podstatné tento proces zachytit v odpovídající dokumentaci (např. zápisu ze zasedání představenstva). V ideálním případě bude rozhodnutí o výplatě podloženo tzv. „solvency opinion“ zpracovaným nezávislým znalcem. Vynaložení nákladů na solvency opinion by jistě mělo být za účelem hospodárnosti poměřováno zamýšlenou částkou k distribuci, v mnohých případech bude tento náklad zanedbatelný.

Závěr

Závěrem lze tedy shrnout, že rozhodnutí o rozdělení zisku a jiných vlastních zdrojů na podkladě řádné účetní závěrky schválené valnou hromadou lze učinit i ve druhé polovině následujícího účetního období bez obav, že se prosadí judikaturní výklad, který byl dle mého názoru oprávněně kritizovaný už za poměrů starého práva. Zákon nijak nezakazuje a přípustné je tedy rozhodovat o naložení se ziskem i opakovaně a to až do skončení následujícího účetního období. Z pohledu statutárních orgánů je na místě naplnění zákonných požadavků na distribuce i provedení insolvenčního testu před samotnou výplatou adekvátně dokumentovat.

Stejně jako v řadě jiných případů, za standardního běhu věcí a zejména u jednočlenných společností bude většina prováděných distribucí v praxi zcela bezproblémová[14]. Pod drobnohledem se minulé distribuce můžou ocitnout typicky v souvislosti s plánovaným prodejem podílů nebo v těch nežádoucích situacích, kdy dochází ke sporům uvnitř společnosti. I na tyto situace se tak vyplatí dopředu pamatovat.

Helena Freyová,

advokátka

Ambruz & Dark Deloitte Legal s.r.o., advokátní kancelář

Karolinská 654/2

186 00 Praha 8

Tel.: +420 246 042 100

Fax: +420 246 042 030

e-mail: legalcz@deloittece.com

______________________________

| Tabulka č. 1 - Test vlastního kapitálu |

|

| Tabulka č. 2 - Test vlastního kapitálu |

|

______________________________

[1] JUDr. Petr Šuk, předseda senátu občanskoprávního a obchodního kolegia Nejvyššího soudu, specializovaného na agendu obchodních korporací, člen Evropské soudní sítě pro občanské a obchodní věci, lektor Justiční akademie, spoluautor komentářů zákona o obchodních korporacích, zákona o mezinárodním právu soukromém a občanského soudního řádu.

[2] JUDr. Petr Čech, Ph.D., LL.M., odborný asistent na katedře obchodního práva Právnické fakulty UK, spolupracovník advokátní kanceláře Glatzová & Co., poradce ministra spravedlnosti, lektor Justiční akademie

[3] Shodně Petr Čech in: Znovu k rozdělení zisku a neplatnosti smlouvy v novém soukromém právu, Metodické aktuality (Svaz účetních), 1/2018, s. 12-13.

[4] Zákon č. 90/2012 Sb., o obchodních korporacích a družstvech, ve znění pozdějších předpisů

[5] Štenglová, I., Havel, B., Cileček, F., Kuhn, P., Šuk, P.: Zákon o obchodních korporacích. Komentář. 2. vydání. Praha: C. H. Beck, 2017, s. 688. „Nejvyšší soud v režimu obchodního zákoníku dovodil, že ´lhůta ke svolání řádné valné hromady … je logicky … též nejzazší lhůtou, ve které lze výsledky účetní závěrky sloužící pro jednání řádné valné hromady pokládat za ty, jež mohou akcionářům sloužit jako reálný obraz účetnictví akciové společnosti, na jehož základě mohou kvalifikovaně rozhodovat o rozdělení zisku“ (NS 29 Cdo 4284/2007). Ačkoliv i zákon o obchodních korporacích určuje, že „podíl na zisku se stanoví na základě řádné nebo mimořádné účetní závěrky schválené nejvyšším orgánem obchodní korporace“ (§ 34 odst. 1) a současně upravuje lhůtu pro projednání řádné účetní závěrky akciové společnosti, máme za to, že se uvedené závěry nadále neprosadí. Je tomu tak proto, že nově zákon – na rozdíl od obchodního zákoníku – výslovně upravuje tzv. insolvenční test (§ 40 odst. 1), který by měl dostačovat pro dosažení cíle sledovaného shora citovaným rozhodnutím (tj. zabránit vyplacení podílů na zisku „na úkor“ věřitelů společnosti). Opačný závěr by navíc ve společnostech, které emitovaly akcie s pevným podílem na zisku (viz § 276 odst. 3 a § 348 odst. 4 a komentář k nim), založil nerovnost mezi akcionáři s tímto druhem akcií a ostatními akcionáři; jelikož právo na pevný podíl na zisku za předchozí účetní období vzniká k prvnímu dni následujícího účetního období (byl-li zisk v předchozím účetním období vytvořen), přičemž § 348 odst. 4 upravuje toliko jeho splatnost, dosáhli by tito akcionáři na pevný podíl na zisku (na rozdíl od ostatních akcionářů) i tehdy, nestihla-li by valná hromada do šesti měsíců rozhodnout o rozdělení zisku.”

[6] Směrnice Evropského parlamentu a Rady 2012/30/EU ze dne 25. října 2012, o koordinaci ochranných opatření, která jsou na ochranu zájmů společníků a třetích osob vyžadována v členských státech od společností ve smyslu čl. 54 druhého pododstavce Smlouvy o fungování Evropské unie při zakládání akciových společností a při udržování a změně jejich základního kapitálu, za účelem dosažení rovnocennosti těchto opatření (přepracované znění)

[7] Shodně In: Výkladové stanovisko č. 25 Expertní skupiny Komise pro aplikaci nové civilní legislativy při Ministerstvu spravedlnosti ze dne 9. 4. 2014 - rozdělení zisku a jiných vlastních zdrojů

[8] Směrnice Evropského parlamentu a Rady (EU) 2017/1132. ze dne 14. června 2017 o některých aspektech práva obchodních společností (kodifikované znění)

[9] Srov. odst. 4 článku 56 směrnice (EU) 2017/1132: “Výraz „rozdělení“ použitý v odstavcích 1 a 3 zahrnuje zejména výplatu dividend a úroků spojených s akciemi.”

[10] Srov. tabulka č. 1

[11] Srov. tabulka č. 2

[12] Srov. ustanovení § 34 (3) ZOK „O vyplacení podílu na zisku rozhoduje statutární orgán. Je-li rozdělení zisku a podílů na zisku v rozporu s tímto zákonem, podíly na zisku se nevyplatí. Má se za to, že ti členové statutárního orgánu, kteří s vyplacením podílu na zisku v rozporu s tímto zákonem souhlasili, nejednali s péčí řádného hospodáře.”

[13] Štenglová, I., Havel, B., Cileček, F., Kuhn, P., Šuk, P.: Zákon o obchodních korporacích. Komentář. 2. vydání. Praha: C. H. Beck, 2017, s. 688. cit. 5.

[14] Ostatně i za poměrů obchodního zákoníku přes výklad dovozený Nejvyšším soudem některé společnosti rozhodovaly o distribuci zisku i po uplynutí šestiměsíční lhůty pro schválení účetní závěrky bez negativních důsledků.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz