Parametry nejen exekučních srážek ze mzdy se v r. 2020 mění třikrát – k 1. 1., 1. 4. a 1. 7. 2020

Valorizace nezabavitelného minima k 1. 4. 2020 v důsledku zvýšení životního minima a další a dlouhodobější parametrická změna nejen exekučních srážek ze mzdy od 1. 7. 2020 prostřednictvím změny konstrukce nezabavitelných částek: K 1. 4. 2020 dojde ke zvýšení nezabavitelného minima (již valorizovaného v důsledku zvýšení normativu nákladů na bydlení od 1. 1. 2020, od něhož se jeho výše odvozuje), a to s ohledem na valorizaci životního minima, které rovněž ovlivňuje jeho výši.

Od 1. 7. 2020 se pak změní konstrukce nezabavitelných částek, a to jak na povinného dlužníka, tak na jím vyživované osoby, která rovněž povede k jejich zvýšení. Parametry pro výpočet exekučních srážek ze mzdy se tak v letošním roce 2020 mění hned třikrát! – K 1. lednu, 1. dubnu a k 1. červenci 2020.

Vláda ČR schválila 17. 2. 2020 jak nařízení vlády, kterým se mění nařízení vlády č. 595/2006 Sb., o způsobu výpočtu základní částky, která nesmí být sražena povinnému z měsíční mzdy při výkonu rozhodnutí, a o stanovení částky, nad kterou je mzda postižitelná srážkami bez omezení (nařízení o nezabavitelných částkách)[1], tak i nařízení vlády o zvýšení částek životního minima a existenčního minima.[2]

Četnější změny pravidel v posledních dvou letech

Zatímco se v minulých letech parametry pro nejen exekuční srážky ze mzdy měnily vždy jen jednou, a to k 1. lednu daného kalendářního roku, když byly na základě pravidelné valorizace zvyšovány nezabavitelné částky – na povinného dlužníka a na jím vyživované osoby – a částka, nad kterou se zbytek čisté mzdy sráží bez omezení (s výjimkou r. 2015, když došlo k jejich snížení), tak v loňském roce 2019 se měnily hned dvakrát. Jednak se k 1. lednu 2019 uvedené nezabavitelné částky a částka, nad kterou se sráží bez omezení, zvýšily (jako běžně v jiných letech), a to v závislosti na navýšení normativu nákladů na bydlení pro jednu osobu v nájemním bytě v obci od 50 000 do 99 999 obyvatel (s výjimkou jeho snížení v pro r. 2015). A jednak k 1. červnu 2019 se změnila konstrukce částky, nad kterou se sráží bez omezení, když nově od 1. 6. 2019 činí nikoliv jen součet částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu, jako předtím, ale dvojnásobek této částky. Znovu tedy v daném roce došlo k jejímu zvýšení, zprvu v rámci každoroční valorizace, podruhé z důvodu změny její konstrukce. Současně se zvýšením této částky, nad kterou se sráží bez omezení, se pochopitelně zvýšily i možné jednotlivé třetiny zbytku čisté mzdy, který zůstává z čisté mzdy po odečtení nezabavitelných částek, které jsou pak určující pro to, co zůstává povinnému dlužníkovi a co připadne věřitelům - když 1. třetina je určena pro vydobytí nepřednostních pohledávek (a event. i přednostních pohledávek, pokud k jejich úhradě nepostačuje 2. třetina); 2. třetina slouží pouze k vydobytí přednostních pohledávek, a pokud takové nejsou, vyplatí se povinnému; 3. třetina se vždy vyplatí povinnému, přičte se k nezabavitelným částkám a společně tvoří nezabavitelné minimum.[3]

Veličiny ovlivňující srážky ze mzdy

Parametry (limity) resp. výpočtový vzorec nejen exekučních srážek ze mzdy pro daný kalendářní rok totiž odvisí od pravidelně pro každý kalendářní rok nově vyhlašovaného normativu nákladů na bydlení pro jednu osobu v nájemním bytě v obci od 50 000 do 99 999 obyvatel a od výše životního minima jednotlivce, které je valorizováno nepravidelně a méně často. V závislosti na uvedených hodnotách se určí výše nezabavitelných částek, které nesmějí být povinnému sraženy, musejí proto vždy zůstat povinnému dlužníkovi, dále pak výše jednotlivých třetin čisté mzdy - po odečtení nepostižitelných částek - určujících, kolik lze srazit pro přednostní a kolik pro nepřednostní pohledávky (dluhy) nebo kolik naopak musí zůstat povinnému dlužníkovi, jakož i výše (další) částky, nad kterou se sráží povinnému dlužníkovi bez omezení.

Podobně se vícekrát, a to ne jen dvakrát, ale hned třikrát, změní i parametry pro srážky ze mzdy i v roce 2020. Od 1. ledna 2020 již došlo k valorizaci nezabavitelných částek a částky, nad kterou se sráží bez omezení.[4] K 1. dubnu 2020 se zvýší životní minimum a k 1. červenci 2020 se změní konstrukce nezabavitelných částek. A to vše přinese zvýšení nezabavitelného minima.

Dosavadní výše rozhodných částek pro výpočet srážek ze mzdy

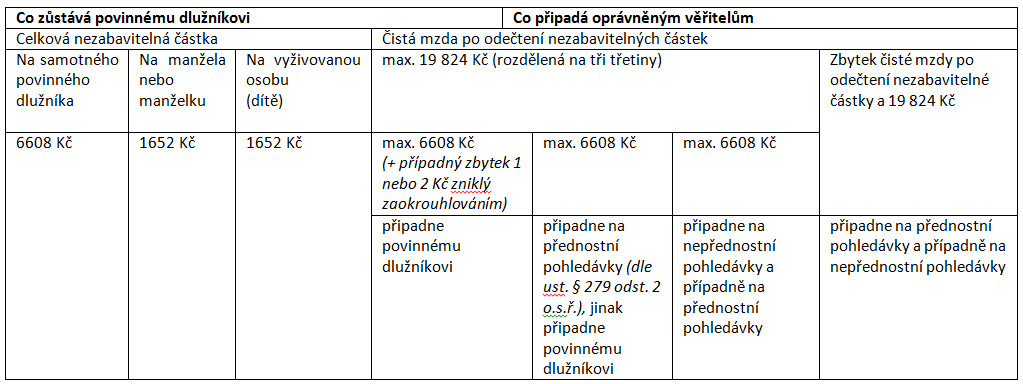

Nezabavitelnou (exekucí nepostižitelnou) částku na (osobu samotného) povinného (dlužníka) stanovíme jako 2/3 součtu částky životního minima jednotlivce, tedy částky 3410 Kč, která již dlouho stagnovala (od 1. 1. 2012) a nezměnila se ani k 1. 1. 2020 (nýbrž se změní až od 1. 4. 2020), a částky normativních nákladů na bydlení pro jednu osobu v nájemním bytě v obci od 50 000 do 99 999 obyvatel, a to bez ohledu na to, v jaké obci skutečně povinný (dlužník) žije, která je pro rok 2020 stanovena na 6502 Kč čili jako 2/3 z částky 9912 Kč. Nezabavitelná částka na povinného činí tedy od 1. 1. 2020 6608 Kč.

Nezabavitelná částka na vyživovanou osobu představuje ¼ z nezabavitelné částky na povinného 6608 Kč, činí tedy 1652 Kč. - Připomeňme v této souvislosti, že na manžela (manželku) povinného se započítává nezabavitelná částka na vyživovanou osobu, i když má samostatný příjem, přičemž k zápočtu této částky není podmínkou, aby žil(a) ve společné domácnosti s povinným (povinnou).

Připomeňme v této souvislosti rovněž, že soud zastaví na návrh plátce mzdy (zaměstnavatele) nebo (i samotného) povinného (dlužníka) nařízený výkon rozhodnutí (exekuci) srážkami ze mzdy, když povinný po dobu jednoho roku nepobírá mzdu buď vůbec nebo alespoň v takové výši, aby z ní mohly být srážky prováděny, tedy v situaci, kdy povinný (dlužník) pobírá čistý příjem nižší nebo se rovnající celkové nezabavitelné částce (součtu částky na povinného dlužníka a na vyživované osoby).

Částka, nad kterou se zbytek čisté mzdy srazí bez omezení, se stanoví jako dvojnásobek součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu, tedy jako dvojnásobek součtu částek 3410 Kč a 6502 Kč, tato částka tedy činí od 1. 1. 2020 19 824 Kč.

Schematické znázornění výpočtového vzorce srážek ze mzdy dle současného stavu

Zvýšení životního minima od 1. 4. 2020

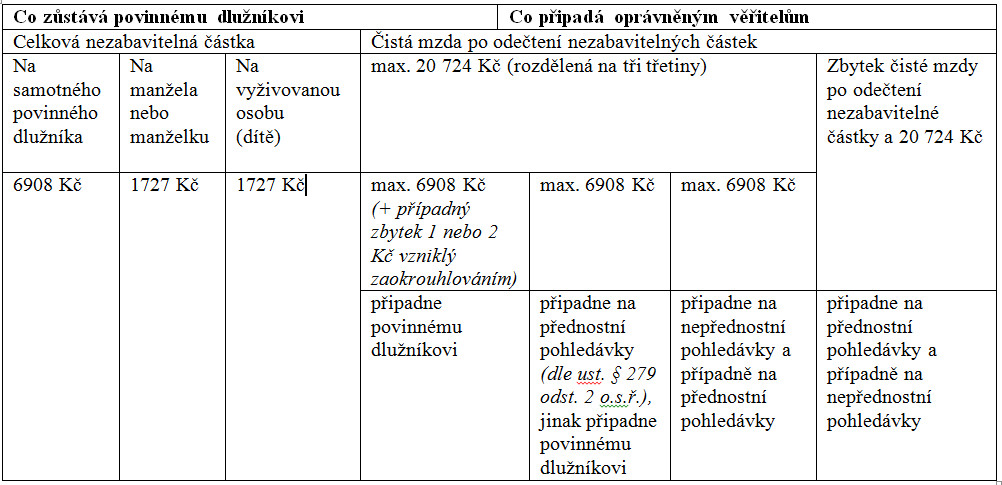

K 1. 4. 2020 dojde ke zvýšení částky životního minima jednotlivce z dosavadních 3410 Kč na 3 860 Kč. Nezabavitelná (exekucí nepostižitelná) částka na (osobu samotného) povinného (dlužníka) bude (stále) činit 2/3 součtu částky životního minima jednotlivce, tedy (nově již) částky 3860 Kč, a částky normativních nákladů na bydlení pro jednu osobu v nájemním bytě v obci od 50 000 do 99 999 obyvatel, a to (stejně jako dosud) 6502 Kč, čili 2/3 z částky 10 362 Kč. Nezabavitelná částka na povinného tedy bude činit od 1. 4. 2020 6908 Kč, tedy o 300 Kč více než dosud.

Nezabavitelná částka na vyživovanou osobu ve výši ¼ nezabavitelné částky na povinného pak bude od 1. 4. 2020 ve výši 1727 Kč, tedy o 75 Kč více než dosud.

Částka, nad kterou se zbytek čisté mzdy srazí bez omezení, ve výši dvojnásobku součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu, tedy jako dvojnásobek součtu částek 3860 Kč a 6502 Kč, bude činit od 1. 4. 2020 (nově) 20 724 Kč.

Tyto zvýšené částky se uplatní poprvé za výplatní období, do něhož připadne den, od něhož se tyto částky zvyšují (1. 4. 2020), tedy při zúčtování mzdy za duben 2020 v praxi prováděném v květnu 2020.

Schematické znázornění výpočtového vzorce srážek ze mzdy po zvýšení životního minima od 1. 4. 2020, ale zatím beze změn konstrukce nezabavitelných částek

Změna konstrukce nezabavitelných částek

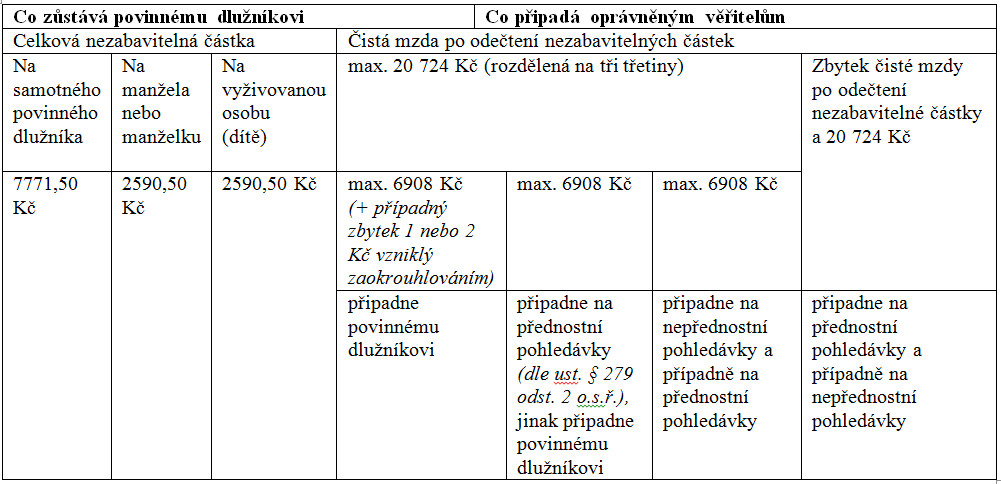

Od 1. 7. 2020 se však nezabavitelná částka na osobu povinného (dlužníka) zvýší ze 2/3 na ¾ součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu a nezabavitelná částka na vyživovanou osobu se zvýší z ¼ nezabavitelné částky na povinného na 1/3 této částky.

Nezabavitelná (exekucí nepostižitelná) částka na (osobu samotného) povinného (dlužníka) tak bude činit již 3/4 součtu částky životního minima jednotlivce, tedy (od 1. 4. 2020 valorizované) částky 3860 Kč, a částky normativních nákladů na bydlení pro jednu osobu v nájemním bytě v obci od 50 000 do 99 999 obyvatel, a to 6502 Kč (stanovené resp. valorizované již k 1. 1. 2020), čili ¾ z částky 10 362 Kč. Nezabavitelná částka na povinného tak od 1. 7. 2020 bude ve výši 7 771,50 Kč čili o 1163,50 Kč více než dosud.

Nezabavitelná částka na vyživovanou osobu ve výši 1/3 nezabavitelné částky na povinného pak bude od 1. 7. 2020 představovat 2590,50 Kč, tedy o 938,50 Kč více než dosud.

Na tomto místě připomeňme, že se nezaokrouhlují se jednotlivé složky celkové (základní) nezabavitelné částky čili částka na povinného (dlužníka) a vyživované osoby, ale až jejich součet u jednotlivého zaměstnance, tedy (až celková základní) nezabavitelná částka, a to na celé koruny nahoru. Průběžné - případně v průběhu výpočtu resp. stanovení nezabavitelné částky na povinného (dlužníka) a vyživované osoby - potřebné zaokrouhlování na dvě desetinná místa je třeba provádět podle obecných matematických pravidel, nikoliv podle zmíněného pravidla.

Nově vypočtená celková nezabavitelná částka se uplatní poprvé za výplatní období, do něhož připadne den účinnosti příslušného novelizačního nařízení vlády (t. j. 1. 7. 2020), tedy při zúčtování mzdy za červenec 2020 v praxi prováděném v srpnu 2020.

Částka, nad kterou se zbytek čisté mzdy srazí bez omezení, ve výši dvojnásobku součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu, tedy jako dvojnásobek součtu částek 3860 Kč a 6502 Kč bude činit i od 1. 7. 2020 20 724 Kč. Tato částka se k 1. 7. 2020 měnit nebude, zůstane na úrovni k 1. 4. 2020.

Schematické znázornění výpočtového vzorce srážek ze mzdy po zvýšení životního minima od 1. 4. 2020 a po změně konstrukce nezabavitelných částek od 1. 7. 2020

Příklady porovnávající dosavadní stav a stav od 1. 7. 2020

Ženatý zaměstnanec s 1 dítětem pobírá čistou mzdu 31 000 Kč čistého, z níž v exekuci splácí nepřednostní dluh (tj. uspokojuje se nepřednostní pohledávka). Jeho nezabavitelná částka je v současnosti 6608 Kč na samotného povinného dlužníka a 2 x částka na vyživované osoby 1652 Kč, tedy celkem 9912 Kč. Když se tyto nezabavitelné částky odečtou od jeho čisté mzdy, zbude z ní 21 088 Kč. Tato částka se rozdělí na 3 třetiny po 6608 Kč a 1264 Kč. (Částka 19 824 Kč se rozdělí na tři třetiny a zbytek nad částku 19 824 Kč čili 1264 Kč.) Dlužníkovi zůstanou dvě třetiny zbytku čisté mzdy (po odečtení nezabavitelných částek) čili 2 x 6608 Kč a celková nezabavitelná částka 9912 Kč, takže celkem 23 128 Kč. Ve prospěch věřitele bude sraženo celkem 7872 Kč, což je jedna třetina zbytku čisté mzdy 6608 Kč a plně zabavitelná částka 1264 Kč.

Jenže od 1. 7. 2020 bude nezabavitelná částka činit 7771,50 Kč na samotného povinného dlužníka a 2 x 2590,50 Kč na vyživované osoby, tedy celkem 12 952,50 čili po zaokrouhlení 12 953 Kč. Po odečtení celkové nezabavitelné částky zbude 18 047 Kč, které se rozdělí na tři třetiny po 6015 Kč (a zbytek 2 Kč). Z tohoto zbytku čisté mzdy připadnou dlužníkovi dvě třetiny čili 12 030 Kč a zbytek 2 Kč, což spolu s nezabavitelnými částkami 12 953 činí 24 985 Kč. Měsíční splátka dluhu pro věřitele se sníží na 6015 Kč, takže splátka dluhu z příjmu za měsíce leden, únor a březen 2020 bude o 1857 Kč vyšší, než splátka dluhu ze mzdy měsíce červenec 2020 a další.

Richard W. Fetter,

právník věnující se pracovnímu a občanskému právu

[3] Podrobněji jsme popsali výpočtový vzorec exekučních srážek ze mzdy a celý postup při jejich realizaci nedávno (24. 1. 2020) k dispozici >>> zde.

[4] Podrobně jsme popsali valorizaci těchto veličin a též postup při exekučních srážkách ze mzdy pro rok 2020, resp. nyní můžeme konstatovat, že při srážkách ze mzdy za leden, únor a březen r. 2020, k dispozici >>> zde. Uvedená pravidla nadále platí, jen je třeba zohlednit nové hodnoty podle změn k 1. 4. 2020 a 1. 7. 2020, jak je vysvětluje tento příspěvek.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz