Silná koruna: jaké dopady má posilující koruna na české firmy

Česká ekonomika vstoupila do roku 2026 v prostředí, které ve srovnání s obdobím oslabení v letech 2022–2024 pro podnikatelskou sféru signalizuje návrat k silnějším hodnotám domácí měny. Zatímco ještě nedávno exportéři kalkulovali s eurem za 25 korun a více, aktuální realita a predikce centrální banky posouvají kurzovou úroveň k hodnotám okolo 24,40 CZK/EUR. Co tento trend znamená pro finanční řízení, ziskovost a v konečném důsledku pro ocenění českých podniků?

Článek se zabývá ekonomickou analýzou dopadů posilující české koruny na podnikový sektor, přičemž jeho závěry jsou relevantní zejména pro oblast oceňování podniků a finančního řízení. Zatímco exportéři čelí tlaku na provozní marže způsobenému kombinací klesajících vývozních cen a rostoucích mzdových nákladů, importéři naopak těží ze zlevně... více

Podzimní Zpráva o měnové politice České národní banky potvrdila, že průměrná hodnota kurzu ve čtvrtém čtvrtletí 2025 dosáhla průměrné úrovně 24,3 CZK/EUR. Lednová makroekonomická predikce Ministerstva financí pro rok 2026 navíc očekává další posilování, a to na úroveň 24,1 CZK/EUR. Pro management firem a investory se tak kurzové riziko stává faktorem, který přímo ovlivňuje výsledek hospodaření a může mít dopad na valuaci společností.

Rozdílné dopady na exportéry a dovozce

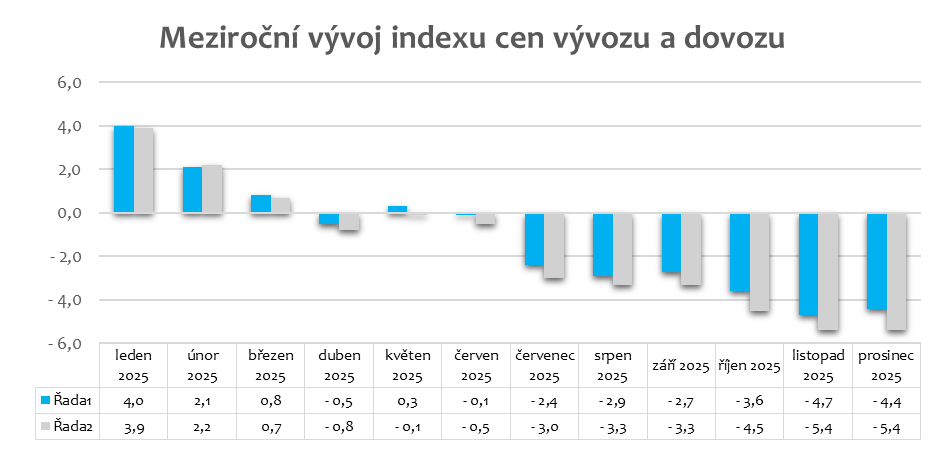

Vliv silné koruny na podnikový sektor není jednoznačný. Na straně exportérů dochází k tlaku na provozní marže. Podle statistik Českého statistického úřadu („ČSÚ“) z listopadu 2025 byl zaznamenán meziroční pokles vývozních cen o 4,7 %. Pokles vývozních cen je výsledkem kombinace globální cenové dynamiky, poptávky a kurzového vývoje, přičemž silnější koruna může zvyšovat tlak na cenovou konkurenceschopnost exportérů.

Tento tlak na výnosovou stranu je navíc doprovázen růstem nákladů, zejména v oblasti mezd. Za rok 2025 predikce očekává zvýšení objemu mezd a platů o 7,3 % a pro rok 2026 je predikováno zvýšení o dalších 6,3 %. Ačkoliv je růst objemu mezd částečně ovlivněn zaměstnaností, pro konkurenceschopnost podniků jsou klíčové zejména jednotkové mzdové náklady, tedy vztah mezi mzdovým růstem a produktivitou práce. Kombinace stagnujících či klesajících korunových tržeb a rostoucích nákladů tak může vést ke kompresi marží a následně se odrazit ve výsledném ocenění podniku prostřednictvím výnosových metod.

Odlišnou dynamiku lze sledovat na straně importérů, pro které je silná koruna výhodná. Podle údajů ČSÚ z listopadu 2025 poklesly ceny dovozu meziročně o 5,4 %. Zde je třeba podotknout, že tento vývoj je, stejně jako u vývozních cen, výsledkem kombinace více tržních faktorů. Posilující koruna představuje jeden z významných faktorů, který může přispívat ke zlevnění zahraničních vstupů, zejména u kontraktů denominovaných v eurech. Pro společnosti připravující technologickou modernizaci tak rok 2026 nabízí strategicky příznivé podmínky pro realizaci nákupů technologií ze zahraničí.

Vývoj cen v zahraničním obchodě v posledních letech ilustruje následující graf, který zachycuje index cen vývozu a dovozu (meziroční změny).

|

|

Zdroj: ČSÚ, vlastní zpracování

Vliv na bilanci zahraničního obchodu

V průběhu roku 2025 vykazovala česká ekonomika přebytky zahraničního obchodu. V prvním čtvrtletí 2025 dosáhlo saldo 167,8 mld. Kč, což představovalo meziroční nárůst o 9,1 mld. Kč. V závěru roku se však dynamika změnila. Data za listopad 2025 ukazují přebytek ve výši 16,2 mld. Kč, což je meziročně o 5,0 mld. Kč méně.

Vývoj salda zahraničního obchodu je výsledkem kombinace cenových, objemových i strukturálních faktorů, přičemž kurz představuje pouze jeden z nich.

Na první pohled by se dalo říci, že silnější měna zákonitě snižuje korunovou hodnotu exportu. Toto však platí pouze v případě, že se jedná o již sjednané korunové tržby, které nejsou zajištěné. V delším časovém horizontu může být totiž pokles kompenzován schopností exportérů navýšit své prodejní ceny v eurech nebo navýšením celkového objemu vyvezeného zboží. Zde se také podepisuje důležitost aktivního finančního řízení, řada velkých exportérů využívá nástrojů kurzového zajištění (hedging), které efektivně tlumí bezprostřední dopady tržní volatility na cash flow.

Podobnou logiku lze aplikovat i na stranu dovozu, kde zdánlivě levnější zahraniční vstupy sice přirozeně motivují k vyšší poptávce, avšak automaticky negarantují růst celkového objemu realizovaných importů.

Závěrem lze říci, že se posilující koruna stává významným parametrem makroekonomického prostředí. Zatímco pro exportéry znamená nutnost preciznějšího řízení rizik a revizi strategií, importérům otevírá prostor pro nákladovou optimalizaci.

Dopad na ocenění podniku

V kontextu oceňování podniků však nelze automaticky konstatovat, že silnější měna snižuje nebo naopak zvyšuje hodnotu exportních či importních firem. Výsledné ocenění je totiž funkcí mnoha proměnných. Pokud společnost využívá například tzv. přirozený hedging – tedy inkasuje tržby v eurech, ale zároveň v této měně nakupuje materiál, investuje nebo splácí úvěry – negativní vliv na tržby je pak kompenzován poklesem korunových výdajů. Výsledný dopad na volné peněžní toky může být neutrální, či dokonce pozitivní. Dopad na výsledné ocenění je vždy vysoce individuální a závislý na mnoha okolnostech, jako je měnová struktura tržeb a nákladů, míra a podoba zajištění, či kapitálová struktura.

Důležitým aspektem je také budoucnost. Valuace společností je totiž vždy založena na očekávání budoucnosti. Hodnota podniku může klesnout zejména tehdy, pokud se skutečný kurz odchýlí od předpokladů zapracovaných do finančních modelů, případně pokud jeho vývoj negativně ovlivní očekávané peněžní toky nebo rizikový profil společnosti.

Ing. Jiří Wiesner

Partner

Bc. David Vodrážka

Business Valuation Assistant

Equity Solutions Appraisals s.r.o. - znalecká kancelář

Ovocný trh 573/12

110 00 Praha 1

Tel.: +420 222 314 447

e-mail: info@eqsa.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz