Malé a střední podniky potřebují jasný návod, aby zvládly přechod na udržitelnost

Jsou základem ekonomiky, představují největší zdroj inovací, zaměstnanosti a reprezentují příležitosti růstu směrem k udržitelnému byznysu. Je proto zásadní, aby malé a střední podniky (SMEs) byly podpořeny v probíhající transformaci ekonomiky. K tomu je nezbytné, aby i ony dokázaly prezentovat data o udržitelnosti. Připravovaná evropská legislativa CSRD plánuje zavést rámec pro reporting dat o udržitelnosti pro všechny velké firmy i SMEs obchodované na burze, naprosté většiny menších firem se však navrhovaná změna nedotkne. Hrozí, že to oslabí jejich konkurenceschopnost a zkomplikuje přístup k financování.

Malých a středních podniků se zatím reportování o udržitelnosti vesměs netýkalo. To se ale bude rychle měnit. Banky, investoři i velké společnosti na vrcholu dodavatelských řetězců rychle přeorientovávají své obchodní strategie, aby se vyhnuli rizikům spojeným s klimatickou změnou a transformací ekonomiky. Většinu jejich klientů a dodavatelů, od kterých budou data o udržitelnosti vyžadovat, tvoří malé a střední podniky. I ony budou potřebovat umět s nefinančními daty pracovat, aby dokázaly přicházející změny využít ke svému rozvoji a aby na ně velké firmy neadekvátně nepřenášely jejich vlastní reportovací povinnosti.

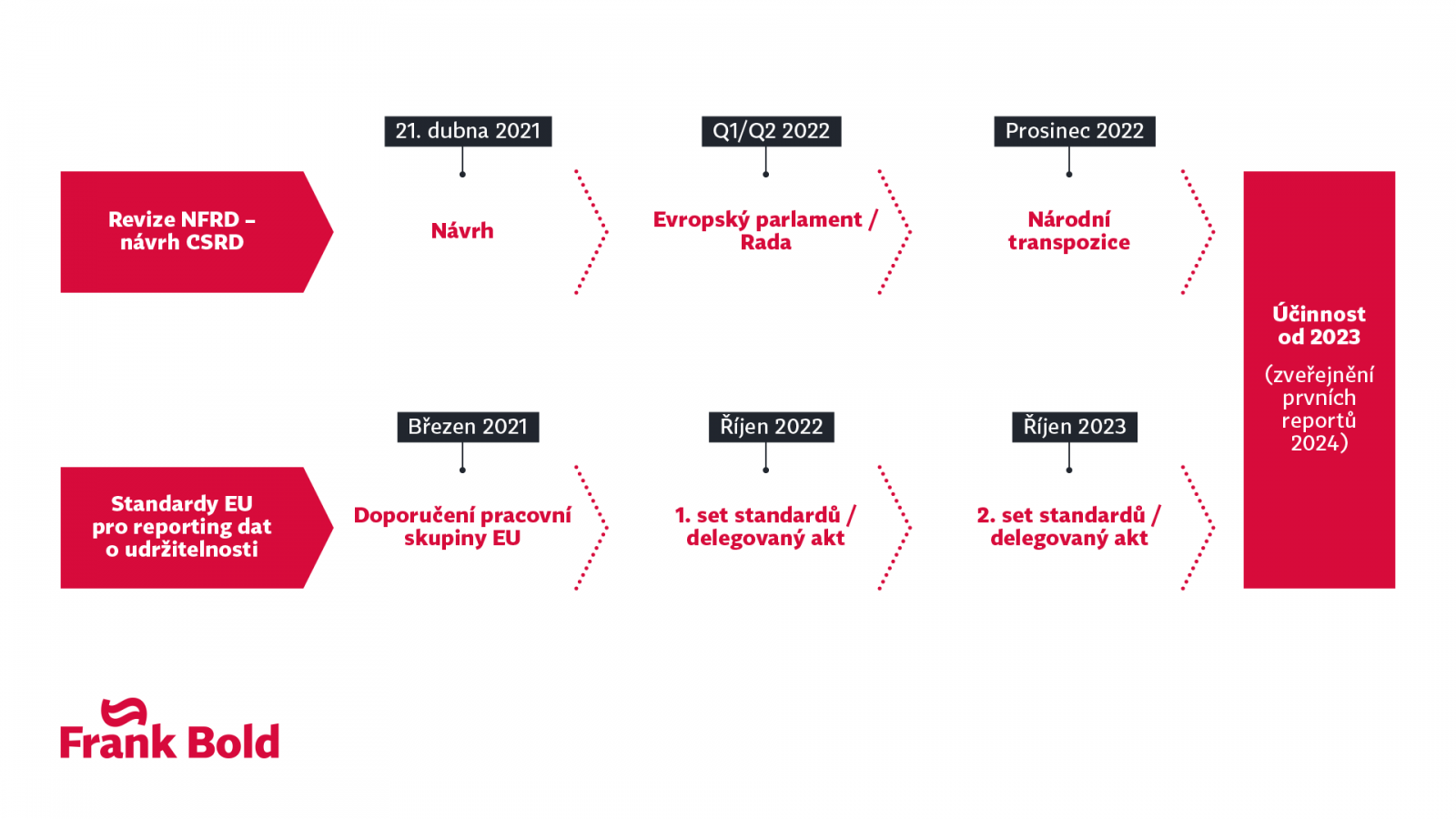

Evropská komise aktuálně připravuje zjednodušení a vyjasnění reportování dat o udržitelnosti v rámci směrnice CSRD a souvisejících standardů pro reporting (podrobněji viz předchozí článek). Reformu by měla EU přijmout na začátku roku 2022, v roce 2023 by pak měla vstoupit v platnost. Evropská taxonomie, jejímž cílem je přesměrovat investice do udržitelných aktivit, začne platit už v roce 2022. Iniciativy EU mají snížit náklady a odstranit překážky, jimž společnosti při reportování čelí, a zajistit, aby banky a investoři měli k dispozici smysluplné údaje pro nasměrování investic. Přetrvávají ale obavy, že menší firmy zůstanou ze systému udržitelného financování vynechané.

Příležitosti menších firem budou navázány na zveřejňování dat o udržitelnosti

Navrhovaná směrnice CSRD plánuje do reportingu zahrnout i malé a střední podniky obchodované na burze a také velké firmy, kótované i soukromé. Menší firmy, jež legislativa vynechává, tím mohou být znevýhodněné vůči svým větším nebo kótovaným konkurentům, kteří budou data o udržitelnosti reportovat podle připravovaných standardů v rámci navrhované směrnice.

Díky reportování standardizovaných dat o udržitelnosti bude pro velké firmy snazší získat finance od investorů a bank, které stále více přesměrovávají své prostředky do udržitelných aktivit. Budou tak moct využít bezprecedentní obchodní příležitosti, jež transformace ekonomiky přináší. Například Obchodní komise pro udržitelný rozvoj při OSN uvádí, že plnění cílů OSN v oblasti udržitelného rozvoje by do roku 2030 vytvořilo tržní příležitosti v hodnotě 10 bilionů eur ročně. Návazné reportovací evropské standardy zároveň velkým firmám pomohou zhodnotit rizika a příležitosti transformace, a poskytnou vodítka, jak zvládnout přechod na klimaticky neutrální model (více o tomto tématu v našem předchozím článku).

Naopak firmám, které budou ze systému reportování o udržitelnosti vynechané, hrozí problémy s financováním a oslabení konkurenceschopnosti. Řada menších firem totiž podniká v sektorech čelících významným technologickým a regulačním změnám, například v energetice nebo zemědělství, a potřebuje si zajistit finance na přechod k udržitelnému fungování. Za tímto účelem plánuje EU každoročně mobilizovat jeden bilion eur veřejných investic. Jenže schopnost firem dosáhnout na finance bude záviset i na jejich schopnosti poskytovat klíčová data o udržitelnosti.

Zátěž menších firem mohou snížit zjednodušené evropské standardy

Shromažďování dat o udržitelnosti je pro malé a střední podniky s omezenými finančními a lidskými zdroji velmi náročné, jelikož současné reportovací prostředí je chaotické a nabízí dohromady více než 5 000 indikátorů. Evropská unie chce tento problém vyřešit přijetím jasných reportovacích standardů, které identifikují, na jaká data by se firmy a investoři měli zaměřit. Pro malé a střední podniky navrhla Evropská komise vyvinout zjednodušený standard, který sníží administrativní náklady firem a usnadní reportování o udržitelnosti.

Aby se toho podařilo dosáhnout, měly by zjednodušené standardy specifikovat klíčové indikátory udržitelnosti, které mohou malé a střední podniky rozumně reportovat. Jedná se zejména o:

- emise skleníkových plynů,

- energetickou náročnost (množství energie použité k výrobě jednotky aktivity společnosti - produktu či služby),

- informace o činnostech a využívání zdrojů spojených se zvýšeným rizikem dopadů na klima, biodiverzitu a odlesňování,

- jasné pokyny pro reportování o udržitelných aktivitách a plánech přechodu ke klimatické neutralitě,

- lidskoprávní due diligence,

- smysluplné indikátory pro pracovní sílu.

Zároveň je zásadní, aby standardy obsahovaly podpůrné metodiky a nástroje pro výpočet těchto indikátorů.

Standardy pro malé a střední podniky vyjasní, jaké informace o dodavatelských řetězcích by měly získávat SMEs a naopak, za které informace odpovídají velké firmy. Protože jsou ale plánované standardy pro SMEs právně nezávazné, hrozí riziko, že velké firmy jednoduše přenesou své vlastní reportovací povinnosti na SMEs, bez ohledu na to, co je ve SME standardech napsáno. Je tedy zásadní, aby legislativa zahrnovala i malé a střední podniky. Kromě ochrany proti prostému přenesení reportovacích povinností velkých firem jim to umožní lépe analyzovat rizika a příležitosti a zajistí jim to přístup k financování udržitelných aktivit.

Původní článek v nezkrácené verzi v angličtině pod názvem SMEs and the future of European sustainability reporting rules - Small businesses deserve to get clarity to address the sustainability challenge připravil Frank Bold jako součást pravidelného měsíčního seriálu o reportingu udržitelnosti. Více zde.

Filip Gregor

e-mail: info@fbadvokati.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz