Valorizace limitních příjmů uchazečů o zaměstnání (podpory a výdělku v nekolidujícím zaměstnání) od 1. 1. 2023 a další související změny

Od 1. ledna 2023 se zvyšují s ohledem na nárůst průměrné mzdy maximální částky podpory v nezaměstnanosti a podpory při rekvalifikaci. Od stejného data se zvyšuje, a to na základě valorizace měsíční minimální mzdy, i limit povoleného výdělku pro uchazeče o zaměstnání nepobírajícího podporu a činného v nekolidujícím zaměstnání. V této souvislosti je významné i zvýšení částky rozhodného příjmu pro účast na nemocenském pojištění, k němuž dochází s ohledem na vývoj parametrů systému důchodového pojištění.

Podpora v nezaměstnanosti

Maximální výše podpory v nezaměstnanosti činí 0,58násobek průměrné mzdy v národním hospodářství za první až třetí čtvrtletí kalendářního roku předcházejícího kalendářnímu roku, ve kterém byla podána žádost o podporu v nezaměstnanosti. Průměrná mzda v národním hospodářství za 1. až 3. čtvrtletí roku 2022 činila 39 306 Kč. Její výše byla vyhlášena Sdělením Ministerstva práce a sociálních věcí č. 425/2022 Sb. Maximální výše podpory v nezaměstnanosti tak může dosáhnout až 22 798 Kč měsíčně, jestliže žádost o podporu byla, resp. bude podána po 31. prosinci 2022, tedy v r. 2023. (Jestliže byla žádost o podporu v nezaměstnanosti uplatněna ještě do 31. prosince 2022, pak její maximální možná výše činí 21 488 Kč měsíčně.)

Podpora při rekvalifikaci

Maximální výše podpory při rekvalifikaci činí 0,65násobek průměrné mzdy v národním hospodářství za první až třetí čtvrtletí kalendářního roku předcházejícího kalendářnímu roku, ve kterém uchazeč o zaměstnání nastoupil na rekvalifikaci. Nejvyšší podpora při rekvalifikaci nastoupené v r. 2023 tak může dosáhnout až 25 549 Kč za měsíc. (Pokud uchazeč o zaměstnání nastoupil rekvalifikaci ještě v r. 2021, činí maximální podpora při rekvalifikaci 24 081 Kč.)

Výše dávek, když ji není z čeho spočítat

Uchazeči o zaměstnání, který bez svého zavinění nemůže osvědčit výši průměrného měsíčního čistého výdělku nebo vyměřovacího základu, anebo u něj nelze průměrný měsíční čistý výdělek nebo vyměřovací základ stanovit, [3]jakož i uchazeči, který splnil podmínku pro přiznání podpory – podmínku doby předchozího zaměstnání započtením náhradní doby (a tato doba se posuzuje jako poslední zaměstnání) se podpora v nezaměstnanosti stanoví za první 2 měsíce ve výši 0,15násobku, další 2 měsíce ve výši 0,12násobku a po zbývající podpůrčí dobu 0,11násobku průměrné mzdy v národním hospodářství za 1. až 3. čtvrtletí kalendářního roku předcházejícího kalendářnímu roku, ve kterém byla podána žádost o tuto podporu.

.jpg)

Podpora v nezaměstnanosti tedy činí v příslušných úsecích podpůrčí doby nově - v prvních 2 měsících 5896 Kč, během dalších 2 měsíců 4717 Kč, po zbytek podpůrčí doby 4324 Kč (dosud šlo resp. jde o částky 5558 Kč, 4446 Kč, 4076 Kč Kč).

Podpora při rekvalifikaci v uvedených případech činí po celou dobu rekvalifikace 0,14násobek příslušné částky, tedy nově 5503 Kč (dosud šlo resp. jde o částku 5187 Kč).

Povolený výdělek v nekolidujícím zaměstnání

Zařazení a vedení v evidenci uchazečů o zaměstnání (na rozdíl od nároku na podporu v nezaměstnanosti) podle ust. § 25 odst. 3 písm. a) a b) zákona o zaměstnanosti (srov. s ust. § 39 odst. 2 písm. d) zákona o zaměstnanosti) nebrání výkon činnosti na základě pracovního nebo služebního poměru, nebo výkon činnosti na základě dohody o pracovní činnosti (nikoliv dohody o provedení práce) pokud měsíční odměna nepřesáhne polovinu minimální mzdy (v hrubém) – čili dosud v r. 2022 8100 Kč a nově v roce 2023 8650 Kč, přičemž pokud by uchazeč o zaměstnání vykonával více takových činností, tak se výdělky sčítají. Jde o tzv. nekolidující zaměstnání. Výkon práce v takovém zaměstnání musí uchazeč nahlásit úřadu práce při podání žádosti o zprostředkování zaměstnání nebo v den nástupu do výdělečné činnosti a ta mu nesmí bránit v poskytování součinnosti úřadu práce při zprostředkování zaměstnání a v přijetí nabídky vhodného zaměstnání od úřadu práce. - Jinak řečeno povolené zaměstnání nesmí kolidovat s povinnostmi uchazeče o zaměstnání a jejich plněním.

Možnost pracovat a vydělávat si v nekolidujícím zaměstnání je tedy určena uchazečům, kteří nemají nárok na podporu v nezaměstnanosti, buď vůbec (protože nesplnili podmínky pro přiznání sociální dávky - kupř. protože nezískali v posledních 2 letech před zařazením do evidence uchazečů o zaměstnání zaměstnáním nebo jinou výdělečnou činností dobu důchodového pojištění v délce alespoň 12 měsíců nebo nesplnili podmínky pro přiznání sociální dávky v případě opětovného zařazení do evidence uchazečů o zaměstnání ve smyslu ust. § 48 a 49 zákona o zaměstnanosti), nebo po vyčerpání podpůrčí doby (která trvá maximálně: 5 měsíců u uchazečů o zaměstnání do 50 let věku, 8 měsíců u uchazečů o zaměstnání nad 50 a do 55 let věku a 11 měsíců u uchazečů o zaměstnání nad 55 let věku) resp. před vznikem nároku na sociální dávku, jestliže dochází k jeho odkladu ve smyslu ust. § 44a zákona o zaměstnanosti, protože jim bylo v posledním zaměstnání vyplaceno odstupné, odbytné nebo odchodné.

Další povolené výdělečné činnosti

K dalším výdělečným činnostem povoleným uchazečům o zaměstnání, kteří nemají nárok na podporu v nezaměstnanosti, vedle již zmíněného nekolidujícího zaměstnání ve smyslu úpravy dle ust. § 25 odst. 3 zákona o zaměstnanosti, a to za obdobných podmínek (maximálního povoleného měsíčního příjmu ve výši poloviny minimální mzdy) viz ust. § 25 odst. 1 písm. c) až f) a s) zákona o zaměstnanosti.[4] Přitom, jde-li o člena bytového družstva, který vykonává práci nebo činnost pro bytové družstvo mimo pracovněprávní vztah nebo je pověřen obchodním vedením bytového družstva, je povolen, aniž by to vylučovalo nárok na podporu v nezaměstnanosti, i limitovaný příjem ve výši maximálně poloviny minimální měsíční mzdy - viz ust. § 39 odst. 2 písm. e) zákona o zaměstnanosti.[5]

V praxi mnohdy bez nemocenského pojištění, i když není možná dohoda o provedení práce

Ještě připomeňme, že ke zrušení možnosti vykonávat nekolidující zaměstnání na dohodu o provedení práce (takže je v praxi zásadně vykonáváno v rámci dohody o pracovní činnosti, protože nekolidující zaměstnání v pracovním nebo služebním poměru bude zajisté naprosto výjimečné) vedla předčasem zákonodárce skutečnost, že zaměstnanci činní na dohodu o provedení práce nebyli účastni nemocenského pojištění (nemocenské pojištění z dohody o provedení práce vzniká až od měsíčního příjmu převyšujícího 10 000 Kč). Nicméně zaměstnanci v praxi preferují spíše vyšší čistý výdělek než skutečnost, že jsou nemocensky (potažmo důchodově) pojištěni, a tak je v tomto ohledu pro zaměstnance výhodnější mít sjednáno u více zaměstnavatelů více dohod o pracovní činnosti, kdy nejsou účastni nemocenského pojištění a není jim z odměny strháváno pojistné, než jednu dohodu u jednoho zaměstnavatele, z níž je odváděno pojistné.

Zvýšení částky rozhodného příjmu pro účast na nemocenském pojištění

Nemocenské pojištění (a povinnost odvádět pojistné), pokud jde o dohodu o pracovní činnosti nebo pracovní poměr, vzniká od rozhodné částky pro účast na nemocenském pojištění zaměstnanců, a to dosud 3500 Kč hrubého měsíčně a nově od 1. 1. 2023 4000 Kč hrubého měsíčně. - Ministerstvo práce a sociálních věcí vyhlásilo podle ust. § 6 odst. 2 zákona o nemocenském pojištění s účinností od 1. ledna 2023 svým sdělením č. 320/2022 Sb., že částka rozhodná pro účast zaměstnanců na nemocenském pojištění činí 4 000 Kč.[6] - Je proto z hlediska maximalizace čistého výdělku pro uchazeče o zaměstnání výhodnější mít event. více nekolidujících zaměstnání u více zaměstnavatelů s příjmem dosud do 3499Kč resp. nově do 3999 Kč hrubého měsíčního výdělku.

Adolf Maulwurf

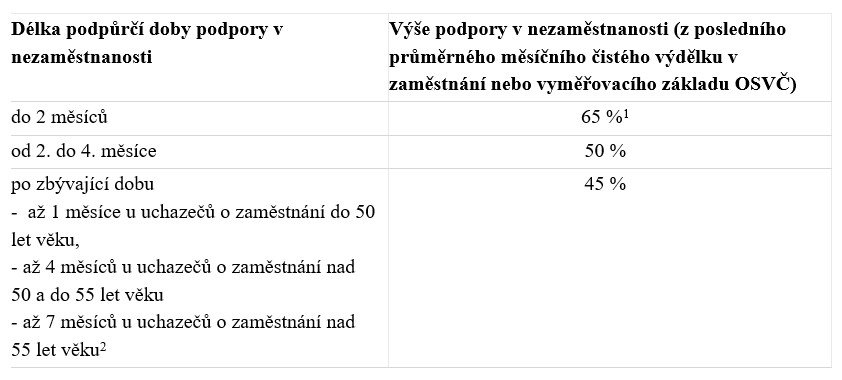

[1] V případě, že uchazeč o zaměstnání před zařazením do evidence uchazečů o zaměstnání bez vážného důvodu (tedy z jiných důvodů než uvedených v ust. § 5 písm. c) zákona o zaměstnanosti) ukončil poslední zaměstnání sám nebo dohodou se zaměstnavatelem, činí procentní sazba podpory v nezaměstnanosti (toliko) 45 % průměrného měsíčního čistého výdělku nebo vyměřovacího základu, a to po celou podpůrčí dobu. (Úřady práce ovšem uznávají za vážný důvod rozvázání pracovního poměru dohodou i jeho ukončení z organizačních nebo zdravotních důvodů, i když nejsou plně kryty zmíněným ust. § 5 písm. c) zákona.) Ukončil-li uchazeč o zaměstnání sám nebo dohodou ve stejný den více zaměstnání, z nichž alespoň jedno bylo ukončeno z vážných důvodů, náleží mu podpora v nezaměstnanosti dle plné procentní sazbě, tedy po dobu prvních dvou měsíců podpůrčí doby ve výši 65 %, další dva měsíce podpůrčí doby 50 % a po zbývající podpůrčí dobu 45 % průměrného měsíčního čistého výdělku. (Příjmy, popř. příjem ze zaměstnání - průměrný výdělek a vyměřovací základ ze samostatné výdělečné, se pro výpočet výše podpory sčítají. Podpora nenáleží dvakrát, nýbrž vypočtena z dvojího či případně vícečetného příjmu.)

[2] Přičemž rozhodující pro délku podpůrčí doby je věk uchazeče o zaměstnání dosažený ke dni podání žádosti o podporu v nezaměstnanosti.

[3] Nemožnost určit vyměřovací základ může nastat v situaci kdy je samostatná výdělečná činnost zahájena a zároveň ukončena v témže kalendářním roce, přičemž je rovněž v tomto roce podána žádost o podporu v nezaměstnanosti (s tím, že zbývající potřebná část do doby důchodového pojištění - 12 měsíců v posledních 2 letech - je splněna předchozím zaměstnáním nebo započtením náhradní doby z předchozího roku). Např. zaměstnanci skončí zaměstnání nebo rodiči podpůrčí doba rodičovského příspěvku k 31. prosinci, přičemž od 1. 1edna následujícího kalendářního roku začne podnikat jako osoba samostatně výdělečně činná, avšak tuto činnost ukončí v průběhu roku. Vzhledem k tomu, že vyměřovací základ lze stanovit pouze za ukončené zdaňovací období, jímž je kalendářní rok, nelze vyměřovací základ určit dříve než v dalším následujícím kalendářním roce po podání přehledu příjmů a výdajů za uplynulý kalendářní rok. Je tak nutno postupovat dle ust. § 51 odst. 1 písm. c) zákona o zaměstnanosti.

[4] Uchazečem o zaměstnání může být (pro běžnou praxi rozumějme hlavně, že může využívat výhod plynoucích ze zařazení do evidence uchazečů o zaměstnání, jako je např. skutečnost, že stát je plátcem zdravotního pojistného za takové osoby) fyzická osoba (která má bydliště na území České republiky), jejíž měsíční příjem nebo měsíční průměrný příjem z uvedené činnosti spolu s případným výdělkem (odměnou) podle ust. § 25 odst. 3 zákona o zaměstnanosti (tj. z nekolidujícího zaměstnání) nepřesáhne polovinu minimální mzdy:

- dle ust. § 25 odst. 1 písm. c) zákona o zaměstnanosti společníkem, nebo jednatelem společnosti s ručením omezeným nebo komanditistou komanditní společnosti nebo ředitelem obecně prospěšné společnosti nebo vedoucím organizační složky zahraniční právnické osoby vykonávajícím mimo pracovněprávní vztah k této společnosti pro společnost práci, za kterou je touto společností odměňován,

- dle ust. § 25 odst. 1 písm. d) zákona o zaměstnanosti členem představenstva nebo správní rady akciové společnosti vykonávajícím mimo pracovněprávní vztah k této společnosti pro společnost práci, za kterou je touto společností odměňován,

- dle ust. § 25 odst. 1 písm. e) zákona o zaměstnanosti členem dozorčí rady obchodní společnosti vykonávajícím mimo pracovněprávní vztah k této společnosti pro společnost práci, za kterou je touto společností odměňován,

- dle ust. § 25 odst. 1 písm. f) zákona o zaměstnanosti členem družstva vykonávajícím mimo pracovněprávní vztah k družstvu pro družstvo práci, za kterou je družstvem odměňován,

- dle ust. § 25 odst. 1 písm. s) zákona o zaměstnanosti fyzickou osobou pověřenou obchodním vedením, která tuto činnost vykonává za odměnu mimo pracovněprávní vztah.

(Uvedený text poznámky není přesnou citací právní úpravy, nýbrž je přeformulován do přístupnější podoby pro neprávnickou veřejnost - srov. autentické znění příslušných ustanovení § 25 odst. 1 zákona o zaměstnanosti.)

[5] Máme za to, že spojitost ust. § 39 odst. 2 písm. e) a ust. § 25 odst. 1 písm. f) zákona o zaměstnanosti je třeba vyložit tak, že ust. § 39 odst. 2 písm. e) zákona o zaměstnanosti zužuje předmět činnosti, kterou je oprávněn vykonávat uchazeč o zaměstnání (dle ust. § 25 odst. 1 písm. f) zákona o zaměstnanosti), přičemž rozsah předmětu činnosti a přípustná výše odměny za ní (maximálně polovina minimální mzdy za měsíc) dle ust. § 25 odst. 1 písm. f) zákona o zaměstnanosti nebrání vedení v evidenci uchazečů o zaměstnanosti, ale vylučuje nárok na podporu v nezaměstnanosti, na rozdíl od činnosti specifikované (co do jejího předmětu) v ust. § 39 odst. 2 písm. e) části věty za středníkem zákona o zaměstnanosti od slov "to neplatí pro člena bytového družstva..."

[6] V návaznosti na zvýšení částky rozhodného příjmu pro účast na nemocenském pojištění se mění i limit pro uplatnění srážkové daně u příjmů ze závislé činnosti, pokud nejde o dohodu o provedení práce, tedy jde-li např. o v článku hojně zmiňovanou dohodu o pracovní činnosti resp. o odměnu z ní vyplývající: Srážková daň se za stanovených podmínek uplatní dle ust. § 6 odst. 4 písm. b) zákona o daních z příjmů, jde-li o příjem zúčtovaný u plátce daně v úhrnné výši nepřesahující za kalendářní měsíc částku rozhodnou pro účast zaměstnanců na nemocenském pojištění čili jde-li o příjmy do 4000 Kč za měsíc.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz