13. 10. 2017

ID: 106523upozornění pro uživatele

Srážky z příjmů podnikatelů v oddlužení – co soudce, to názor

Dne 1. 7. 2017 nabyla účinnosti významná novela insolvenčního zákona[1]. Touto novelou dochází rovněž k další úpravě pravidel pro řešení úpadku podnikajících fyzických osob v oddlužení. Novela opět mění pravidla pro přípustnost oddlužení těchto osob, nevyřešila však bohužel jeden z nejpalčivějších problému, se kterým se musí dlužníci, zpracovatelé insolvenčních návrhů a zejména pak insolvenční správci, potýkat. Tímto problémem je nejednotný postup při postihování příjmů podnikajících osob v oddlužení plněním splátkového kalendáře.

| |

Poznámka pod čarou k tomuto ustanovení pak odkazuje na ustanovení § 279 odst. 2 občanského soudního řádu. Ustanovení § 279 občanského soudního řádu však poukazuje toliko na srážky ze mzdy dlužníka: „Z čisté mzdy, která zbývá po odečtení nezabavitelné částky a která se zaokrouhlí směrem dolů na částku dělitelnou třemi a vyjádřenou v celých korunách, lze srazit k vydobytí pohledávky oprávněného jen jednu třetinu. Pro přednostní pohledávky uvedené v odstavci 2 se srážejí dvě třetiny. Přednostní pohledávky se uspokojují nejprve z druhé třetiny a teprve, nestačí-li tato třetina k jejich úhradě, uspokojují se spolu s ostatními pohledávkami z první třetiny.“

Je zřejmé, že příjem osoby samostatně výdělečné činné není mzdou. Má se ustanovení § 279 občanského soudního řádu použít analogicky, nebo má být postupováno podle jiných ustanovení?

Dle ustanovení § 318 občanského soudního řádu, na který sice neodkazuje poznámka pod čarou k ustanovení § 398 odst. 3 insolvenčního zákona, ale může na něj odkazovat samotný text tohoto ustanovení, platí, že „Pohledávky fyzických osob, které jsou podnikateli, vzniklé při jejich podnikatelské činnosti, podléhají výkonu rozhodnutí jen dvěma pětinami; je-li však navrhován výkon rozhodnutí pro některou z přednostních pohledávek uvedených v § 279 odst. 2, podléhají výkonu rozhodnutí třemi pětinami. Pro pořadí úhrady přednostních pohledávek se užije přiměřeně ustanovení § 280 odst. 2 a 3.“

Z výše uvedeného je zřejmé, že existuje nejen rozdílný způsob výpočtu srážky (a tím i rozdílný výsledek), ale rozdíl je i v definici základu, ze kterého má být výpočet srážky proveden.

Ustanovení § 279 občanského soudního řádu hovoří o srážkách z čisté mzdy, analogicky tedy patrně čistých příjmů podnikatele. Dokáží však zpracovatelé insolvenčního návrhu a insolvenční správci čisté příjmy podnikatele spočítat? Jistě ano, pouze však tehdy, pokud jim dlužník poskytne plnou součinnost a doloží veškeré doklady svědčící o jeho příjmech a výdajích. Zde se v praxi naráží na problém, že dlužník takovými doklady bohužel nedisponuje. Dlužník zpravidla dokáže doložit své příjmy, s výdaji je to bohužel horší. V převážné většině případů dlužníci nevedou účetnictví ani daňovou evidenci a při sestavování svých daňových přiznání vychází z výdajových paušálů. Z informace sdělené soudcem Krajského soudu v Ostravě JUDr. Rostislavem Krhutem na školení pro insolvenční správce plyne, že společná gremiální porada dvou vrchních soudů a nejvyššího soudu v únoru 2014 uzavřela, že příjmem je rozdíl reálně dosažených příjmů a reálně vynaložených nákladů a nelze automaticky převzít daňový paušál na stanovení nákladů. Po insolvenčním správci se tak chce, aby fakticky vedl účetnictví či daňovou evidenci dlužníka (ačkoliv k tomu nemá dispoziční oprávnění), rozhodoval a kontroloval, které náklady dlužníka (a případně v jaké části) jsou účelně vynaloženými náklady spojenými s podnikáním dlužníka apod. To vše pod odpovědností insolvenčního správce. Rovněž není jednoznačně vyřešena otázka, zda mají být srážky z příjmů podnikatele provedeny z jeho čistých příjmu před zdaněním, nebo po zdanění.

V případě postupu dle ustanovení § 318 občanského soudního řádu je problém ještě komplikovanější. Zde totiž není uvedeno, že by měly být postihovány čisté příjmy dlužníka, ale jeho pohledávky vzniklé při podnikatelské činnosti, tj. tržby. Postiženo by pak mělo být 60 % tržeb. Zbylých 40 % tržeb by tak dlužníkovi zbylo na výdaje spojené s podnikáním (materiál, doprava, odvody apod.) a na krytí životních potřeb dlužníka. V mnoha případech, zejména těch, kdy dlužníkova marže nedosahuje ani 40 % jeho tržeb, se jedná o likvidační postup nejen ve vztahu k dlužníkovu podnikání. Nutno dodat, že v praxi v případech, kdy soudy volí postup analogický ustanovení § 318 občanského soudního řádu, považují většinou za základ pro výpočet srážky nikoliv dlužníkovi tržby, ale jeho čisté příjmy. Opakuje se tak problém s jejich určením popsaný výše.

Ať již je v praxi zvolen jeden z výše uvedených přístupu, nebo jejich různé kombinace (viz např. instrukce soudce Krajského soudu v Praze Mgr. Tomáše Jirmáska, popsaná níže), bývá pravidlem, že dlužníku je soudem stanovena platba (někdy nazývána fixní, jindy zálohová apod.), kterou je dlužník povinen měsíčně hradit na účet majetkové podstaty. Insolvenčnímu správci pak je zpravidla uloženo, aby nejméně jednou ročně prováděl porovnání uhrazených částek (záloh) se srážkami vypočtenými různými způsoby. Na vzniklé přeplatky či nedoplatky je opět nahlíženo různě. Případy, kdy je insolvenčnímu správci uloženo, aby přeplatky vrátil dlužníkovi, staví insolvenčního správce do pozice, kdy má dlužníkovi vrátit něco, co již vydal jeho věřitelům.

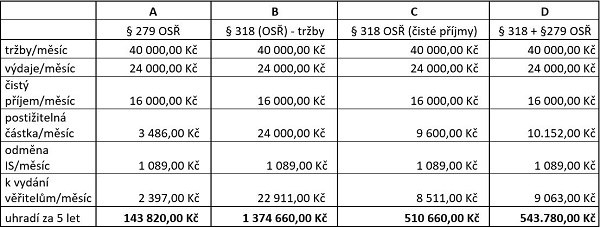

Jak plyne z tabulky uvedené níže, má zvolený způsob výpočtu podstatný vliv na výši podnikatelům zabavitelné částky, uspokojení věřitelů a plnění podmínek oddlužení. V dalším textu si ukážeme, že možných postupů je téměř tolik, kolik je senátů insolvenčních soudů v ČR. Pro zjednodušení však porovnáme pouze čtyři možné způsoby. Ve všech případech vyjdeme z modelového případu pana Josefa Nováka, který má příjmy (tržby) z podnikání ve výši 40.000,- Kč a tři vyživované osoby. Pro zjednodušení budou jeho náklady odpovídat jeho výdajovému paušálu ve výši 60 %. V případě uvedeném ve sloupci A vyjdeme z metody, kdy je srážka z jeho příjmů počítána obdobně, jako při mzdě, tj. dle § 279 občanského soudního řádu a základem jsou příjmy ponížené o výdaje. Ve sloupci pod písmenem B vyjdeme z metody, kdy je srážka počítána postupem dle ustanovení § 318 občanského soudního řádu z tržeb. Ve sloupci C je srážka počítána postupem dle § 318 občanského soudního řádu z čistých příjmů a ve sloupci D je zachycena kombinace metod, tj. přístup dle instrukce senátu 37 a 67 INS Krajského soudu v Praze, uvedené níže.

|

Pokud by měl pan Josef Novák nezajištěné závazky ve výši 500.000,- Kč, nesplnil by dle metody A podmínky oddlužení, neboť by uhradil toliko 28,76 % svých závazků. Současně by však měl k dispozici částku 24.000,- Kč na výdaje spojení s podnikáním a částku 12.514,- Kč na živobytí a výživu vyživovaných osob.

Při metodě B a C by Josef Novák uhradil 100 % svých závazků, avšak na živobytí a výživu vyživovaných osob by mu v případě B nezůstalo nic a v případě C částka 6.400,- Kč měsíčně.

V případě D by Josef Novák uhradil taktéž 100 % svých závazků, na živobytí by mu zůstala nezabavitelná částka 13.849,- Kč, avšak částka 8.000,- Kč by mu chyběla na krytí nákladů spojených s podnikáním. Kdyby dlužník chybějící prostředky pro podnikání zadotoval ze své nezabavitelné částky, zůstala by mu na živobytí a výživu vyživovaných osob likvidační částka 5.849,-. Kč.

A jak se k problematice postižení příjmů podnikatelů v oddlužení staví vybrané senáty insolvenčních soudů ve svých rozhodnutích?

- instrukce senátu 37 a 67 INS Krajského soudu v Praze, rozeslaná insolvenčním správcům 3.7.2017, soudce Mgr. Tomáš Jirmásek

Pozn.: Dle autorem článku vyžádané a Mgr. Tomášem Jirmáskem laskavě obratem sdělené informace, tento při výpočtu vychází z hrubých příjmů dlužníka (tržeb). Zákonnou nezabavitelnou částkou je pak patrně myšlena nezabavitelná částka dle ustanovení § 279 občanského soudního řádu, nikoliv dle § 278 občanského soudního řádu. Dlužník tak bude ze svého hrubého příjmu provádět srážky odpovídající třem pětinám (tj. 60 %) tohoto příjmu. Tato srážka bude ovšem snížena o nezabavitelnou částku. Dlužníkovi tedy zůstane 40 % jeho podnikatelských výnosů plus jedna nezabavitelná částka. Otázkou zůstává, co bude tvořit základ pro výpočet nezabavitelné částky.

- Krajský soud v Ústí nad Labem, senát 74 INS, soudkyně Mgr. Ivana Černá, usnesení KSUL 74 INS 18228/2016-B-9

Tj.: Postup, kdy správce má každých 6 měsíců spočítat čisté příjmy dlužníka. Dále má spočítat srážku ze zjištěného příjmu tak, jako by čistý příjem dlužníka byl jeho mzdou, tj. postupem dle ustanovení § 279 občanského soudního řádu. Výsledek správce porovná s fixní zálohou uhrazenou dlužníkem. Nedoplatek má dlužník uhradit správci, přeplatek má být vracen dlužníkovi.

- Krajský soud v Ústí nad Labem, senát 79 INS, soudkyně Mgr. Lucie Hartlová, usnesení KSUL 79 INS 14701/2016-B-7Reklama

Tj.: Soud stanovil pevnou částku, kterou má dlužník měsíčně hradit. Ta byla vypočtena jako 60 % průměrných měsíčních příjmů dlužníka za předchozí rok, zjištěných z daňového přiznání, po odečtení plateb na sociální a zdravotní pojištění, tj. postup dle ustanovení § 318 občanského soudního řádu v té modifikaci, kdy základem jsou čisté příjmy dlužníka.

- Krajský soud v Hradci Králové – pobočka v Pardubicích, senát 59 INS, soudce JUDr. Karel Kudláček, usnesení KSPA 59 INS 17605/2016-B-8

Tj.: Soud uložil dlužníkovi, aby si výpočet měsíční splátky počítal sám, a to postupem obdobným při srážkách ze mzdy (ustanovení § 279 občanského soudního řádu) a za základ výpočtu vzal příjmy uvedené v předcházejícím daňovém přiznání (neuvedeno, zda čisté, nebo hrubé).

- Krajský soud v Plzni, senát 27 INS, soudkyně Mgr. Soňa Kacovská, usnesení KSPL 27 INS 7644/2016-B-5

Tj.: Soud stanovil dlužníkovi povinnost hradit zálohu v té výši, aby z ní bylo možné uhradit 30 % pohledávek nezajištěných věřitelů (nezohlednil však odměnu IS a příjmy dlužníka z darovací smlouvy). Správci uložil, aby zálohy zúčtoval, ovšem bez konkrétního návodu, jak to má správce učinit, pouze s odkazem na nejednoznačný insolvenční zákon. Přeplatek má správce vrátit dlužníkovi.

- Městský soud v Praze, senát 98 INS, soudce JUDr. Aleš Bartoš, usnesení MSPH 98 INS 17839/2016-B-14

Srážky se provádějí z čisté mzdy (příjmu), která se vypočte tak, že se od mzdy (příjmu) odečte záloha na daň z příjmů fyzických osob srážená z příjmů ze závislé činnosti a funkčních požitků, pojistné na sociální zabezpečení, příspěvek na státní politiku zaměstnanosti a pojistné na veřejné zdravotní pojištění (dále jen "srážené částky"). Srážené částky se vypočtou podle podmínek a sazeb platných pro dlužníka v měsíci, za který se čistá mzda zjišťuje (§ 277 o.s.ř.). Dlužníkovi nesmí být sražena z měsíčního příjmu základní částka; způsoby jejího výpočtu stanoví nařízením vláda České republiky (obdobně § 278 o.s.ř.).

Tj.: Soud stanovil dlužníkovi povinnost hradit zálohu vypočtenou z výše čistého příjmu dlužníka vyplývajícího z posledního daňového přiznání (bez konkrétního návodu k výpočtu). Měsíční srážka má být vypočtena dle návodu soudu, ovšem dlužníkovi musí zůstat nezabavitelná částka dle ustanovení § 278 občanského soudního řádu (tj. nikoliv dle ustanovení § 279 občanského soudního řádu).

- Krajský soud v Brně, senát 38 INS, soudkyně JUDr. Jarmila Bejčková, usnesení KSBR 38 INS 14480/2016-B-9

Současně se dlužníku ukládá, aby vždy po skončení účetního období předkládal správci doklady o příjmech z podnikání a výdajích souvisejících s těmito příjmy za účelem výpočtu částky použitelné pro oddlužení.

Tj.: Soud stanovil dlužníkovi povinnost hradit zálohu v té výši, aby z ní bylo možné uhradit 30 % pohledávek nezajištěných věřitelů. Současně mu uložil, aby správci předkládal doklady o příjmech a výdajích podnikání, ovšem bez konkrétního pokynu pro výpočet postižitelné částky insolvenčním správcem.

Závěr

Z výše uvedeného je zřejmé, že postup nejen různých soudů, ale i různých soudců ze stejného insolvenčního soudu, není jednotný, což působí značné potíže nejen insolvenčním správcům a zpracovatelům insolvenčních návrhů, ale i samotným dlužníkům. Problémy budou o to více eskalovat po přijaté novele insolvenčního zákona, dle které se již přezkumná jednání v oddlužení nebudou konat u insolvenčního soudu a schůze věřitelů v oddlužení nebude zpravidla konána vůbec. Na těchto jednáních přitom často docházelo k vyjasnění postupu při provádění srážek z příjmu podnikatelů mezi insolvenčním soudem, insolvenčním správcem a dlužníkem. Nyní způsob, jakým bude při srážkách z příjmu dlužníka (podnikatele) postupováno, bude patrně navrhovat insolvenční správce ve zprávě pro oddlužení a bude doufat, že insolvenční soud se s právním názorem insolvenčního správce ztotožní a nebude třeba postupovat cestou odstranění chyb a nejasností postupem dle ustanovení § 398a odst. 3 insolvenčního zákona. Aby insolvenční správce problémům předešel, bude si patrně muset vytvořit databázi právních názorů všech soudců, se kterými se v řízeních potkává. V ještě horší situaci budou do sjednocení postupů insolvenčních soudců a soudů zpracovatelé insolvenčních návrhů, neboť ti dopředu neví, jakému soudci bude jejich případ přidělen. Těžko tak dokáží dopředu vyhodnotit, zda dlužníkovi bude oddlužení schváleno či nikoliv. A dlužníci? Byť by měli dva z nich zcela totožné příjmy a závazky, může se stát, že každý z nich bude svým věřitelům platit zcela jinou částku, případně že jeden z nich podmínky oddlužení splní a druhý nikoliv. Právní jistota a předvídatelnost soudních rozhodnutí tak dostává bohužel na frak.

Mgr. Petr Veselý,

advokát, insolvenční správce

Mgr. Klára Hašová,

advokátní koncipient

ŽIŽLAVSKÝ, advokátní kancelář s.r.o.

Široká 36/5

110 00 Praha 1

Tel.: +420 224 947 055

e-mail: ak@zizlavsky.cz

_______________________

[1] Zákon č. 64/2017 Sb. kterým se mění zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon), ve znění pozdějších předpisů, a některé další zákony

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz