21. 1. 2016

ID: 100200upozornění pro uživatele

Mechanismy určení kupní ceny v akvizičních smlouvách

Po dohodě smluvních stran na rámcové kupní ceně přichází při akvizicích na řadu určení mechanismu, jak bude kupní cena vypočtena přesně. V praxi se objevují dva hlavní typy takových mechanismů – Locked Box a Closing Accounts. Jejich základním popisem se zabývám dále v článku.

|

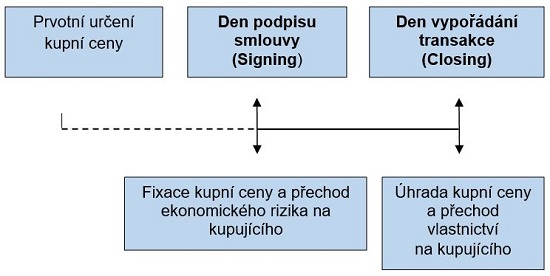

Při využití locked box mechanismu vychází kupní cena z dohody smluvních stran na základě údajů známých přede dnem podpisu akviziční smlouvy. V den podpisu smlouvy je pak kupní cena smlouvou zafixována a dále se již nemění. Celá kupní cena je splatná zpravidla v den vypořádání transakce. Prodávajícímu tedy nevzniká nárok na doplatek kupní ceny, jako je tomu u closing accounts mechanismu.

Ekonomické riziko související s provozem nabývané společnosti/závodu přechází na kupujícího dnem podpisu akviziční smlouvy, ve které je kupní cena zafixována (rozsah rizika je sjednán okamžikem, kdy se smluvní strany dohodnou na kupní ceně; nicméně do podpisu akviziční smlouvy může kupující od transakce upustit a riziko tak vůbec nepřevzít).

Vlastnické právo ke společnosti/závodu ovšem kupující nabývá až ke dni vypořádání transakce, který se bude lišit podle náležitostí konkrétního předmětu převodu (závod zápisem do obchodního rejstříku, akcie na řad předáním a rubopisem, apod.). Proto akviziční smlouvy užívající locked box mechanismus obsahují vždy ujednání o tom, jak má či nemá (zpravidla) prodávající společnost/závod v období mezi dnem podpisu smlouvy a dnem vypořádání transakce spravovat. Tím se strany snaží dosáhnout toho, aby tak, jako je zafixovaná kupní cena, zůstala zafixovaná i hodnota společnosti/závodu.

Locked Box mechanismus lze graficky shrnout takto:

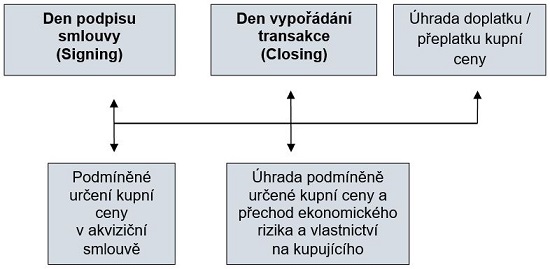

Při využití closing accounts mechanismu vychází kupní cena z dohody stran a poslední zpracované účetní závěrky společnosti. V den podpisu smlouvy je pak kupní cena v akviziční smlouvě stanovena pouze podmíněně s tím, že smlouva obsahuje mechanismus, jak bude kupní cena dále upravována, resp. jak bude vypočten její doplatek. V den vypořádání je potom splatná pouze podmíněně určená kupní cena. Doplatek anebo přeplatek kupní ceny je následně vypočten na základě mechanismu dohodnutého ve smlouvě, který zpravidla vychází z účetní závěrky společnosti připravené ke dni vypořádání transakce. Typicky se kupní cena sníží o dluh, zvýší o hotovost a její ekvivalenty a upraví o změny v pracovním kapitálu. Účetní závěrka ke dni vypořádání transakce může být logicky připravena až po tomto dni, a proto i doplatek, resp. přeplatek kupní ceny je splatný až po něm.

Ekonomické riziko související s provozem společnosti/závodu přechází na kupujícího až ke dni vypořádání transakce, protože úprava kupní ceny reflektuje případné změny jejich hodnoty v období mezi dnem podpisu smlouvy a dnem vypořádání transakce.

Ke dni vypořádání transakce také kupující nabývá vlastnické právo ke společnosti/závodu.

Closing Accounts mechanismus lze graficky shrnout takto:

Reklama

Locked box mechanismus je pro smluvní strany výhodný zejména v tom, že kupní cena je jasně stanovená a v průběhu transakce se již nemění. Z toho důvodu může být uvedený mechanismus například velmi vhodný pro porovnání více akvizičních nabídek. Smlouvy využívající locked box mechanismus mohou také tam, kde kupující společnost/závod dobře zná, být jednodušší (a jejich příprava levnější), protože nemusí obsahovat složitý vzorec pro výpočet doplatku kupní ceny, jako je tomu v případě closing accounts mechanismu. Nicméně pokud kupující společnost/závod nezná nebo je zná jen omezeně, bude smlouva vycházející z locked box mechanismu zpravidla obsahovat robustní klauzule o tom, jak mají být společnost/závod v mezidobí ode dne podpisu smlouvy do dne vypořádání transakce spravovány, a smlouva tedy jednodušší nebude.

Closing accounts mechanismus je vhodný v případě, že mezi dnem podpisu smlouvy a vypořádáním transakce je větší časový odstup. To proto, že podnikatelské riziko přejde na kupujícího až k pozdějšímu z uvedených okamžiků. Zároveň ale může svádět prodávajícího k manipulaci účetních výsledků tak, aby doplatek kupní cen byl co nejvyšší. Nevýhodou mechanismu closing accounts je pak větší administrativní náročnost související s nutností přípravy účetní závěrky ke dni vypořádání transakce, jejím ověřením a následným vypořádáním doplatku kupní ceny.

Oba výše uvedené mechanismy určení kupní ceny tak mají své výhody i nevýhody, které by měl být zkušený transakční poradce schopen zohlednit při strukturaci akviziční smlouvy v dané konkrétní situaci.

Mgr. Jan Lokajíček,

advokátní koncipient

Glatzová & Co., s.r.o.

Betlémský palác

Husova 5

110 00 Praha 1

Tel.: +420 224 401 440

Fax: +420 224 248 701

e-mail: office@glatzova.com

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz