10. 8. 2017

ID: 106169upozornění pro uživatele

Nepodceňujte převodní ceny, finanční správa je kontroluje stále více

Firmy provádějící transakce mezi sebou v rámci jedné skupiny se musí zabývat problematikou převodních cen. Stále častěji jsou skloňovány výrazy BEPS, Country by Country reporting či ATAD, které nepochybně souvisí s převodními cenami. Daňová legislativa vyžaduje, aby ceny transakcí mezi firmami v jedné skupině byli tržně obvyklé a nedocházelo tak k přelévání zisků do zemí s nižší daňovou zátěží.

Pokud je řeč o převodních cenách (jinak také „transferové ceny“), jedná se o transakce prováděné mezi spojenými osobami. Obvykle vznikají v případě, že se na výrobě a následném dodání zboží nebo poskytnutí služby podílí více firem v jedné skupině a vzniká nutnost mezi těmito firmami ve skupině fakturovat. Stanovení ceny jednotlivých transakcí mezi spřízněnými osobami by pro daňové účely mělo odpovídat obvyklé (tržní) ceně.

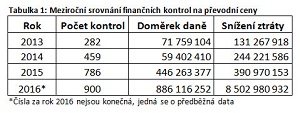

Dříve byla kontrola převodních cen spíše vzácnost. V posledních letech se finanční správa stále více zaměřuje na tuto problematiku, meziročně roste počet kontrol i výše doměrků. Zahájení kontroly může být zapříčiněno změnou výše ziskovosti, vysoké ztráty či vykázané vysoké fakturace za služby. Proto je vhodné mít vhodně nastavenou metodiku převodních cen.

Již na počátku je nutné se zamyslet u jednotlivých firem ve skupině, jaké budou plnit funkce a jaká rizika ponesou. To je podstatné východisko pro správné nastavení metodiky převodních cen. Důsledkem nevhodného plánování vzniká dříve či později nutnost změnit toto nastavení. Tyto změny se samozřejmě projeví ve vykazovaných údajích pro finanční úřad a mohou být předmětem zkoumání.

Nezapomínejte fakturovat

V rámci skupiny některé firmy zapomínají fakturovat si vzájemně poskytované služby. Může se například stát, že jedna firma vyvine nějaké know-how, které využívají i ostatní firmy ze skupiny, náklady ovšem nese pouze jedna firma.

Převodní ceny se vztahují i na tuzemské transakce

Převodní ceny se nevztahují pouze na transakce se zahraničním, jak se někteří mylně domnívají. Česká daňová legislativa žádným způsobem nerozlišuje tuzemské a zahraniční transakce, nelze tak opomíjet převodní ceny v rámci tuzemska.

Pozor na daňově neefektivní a neopodstatněné nastavení

Některé firmy mohou ve skupině vykazovat vysoké zisky, některé naopak ztráty. Toto nastavení v některých případech nemusí mít žádné ekonomické opodstatnění. Například z důvodu absence komplexního pohledu na rozdělení rolí firem ve skupině. V důsledku toho pak dochází k zbytečně vysokému zatížení celé skupiny.

Dříve byla kontrola převodních cen spíše vzácnost. V posledních letech se finanční správa stále více zaměřuje na tuto problematiku, meziročně roste počet kontrol i výše doměrků. Zahájení kontroly může být zapříčiněno změnou výše ziskovosti, vysoké ztráty či vykázané vysoké fakturace za služby. Proto je vhodné mít vhodně nastavenou metodiku převodních cen.

Již na počátku je nutné se zamyslet u jednotlivých firem ve skupině, jaké budou plnit funkce a jaká rizika ponesou. To je podstatné východisko pro správné nastavení metodiky převodních cen. Důsledkem nevhodného plánování vzniká dříve či později nutnost změnit toto nastavení. Tyto změny se samozřejmě projeví ve vykazovaných údajích pro finanční úřad a mohou být předmětem zkoumání.

Nezapomínejte fakturovat

V rámci skupiny některé firmy zapomínají fakturovat si vzájemně poskytované služby. Může se například stát, že jedna firma vyvine nějaké know-how, které využívají i ostatní firmy ze skupiny, náklady ovšem nese pouze jedna firma.

Reklama

Převodní ceny se vztahují i na tuzemské transakce

Převodní ceny se nevztahují pouze na transakce se zahraničním, jak se někteří mylně domnívají. Česká daňová legislativa žádným způsobem nerozlišuje tuzemské a zahraniční transakce, nelze tak opomíjet převodní ceny v rámci tuzemska.

Pozor na daňově neefektivní a neopodstatněné nastavení

Některé firmy mohou ve skupině vykazovat vysoké zisky, některé naopak ztráty. Toto nastavení v některých případech nemusí mít žádné ekonomické opodstatnění. Například z důvodu absence komplexního pohledu na rozdělení rolí firem ve skupině. V důsledku toho pak dochází k zbytečně vysokému zatížení celé skupiny.

Ing. Lukáš Taragel

e-mail: lukas@taragel.cz

aktualizace: 16. 8. 2017

© EPRAVO.CZ – Sbírka zákonů , judikatura, právo | www.epravo.cz