Otazníky kolem daně z nabytí nemovitých věcí

V České republice doznal převod nemovitých věcí se změnou daňových zákonů od roku 2014 nové podoby a původní daň z převodu nemovitostí byla nahrazena úhradou daně z nabytí nemovitých věcí. Nezměnil se jen název předpisu, ale také zavedené zvyklosti pro podání daňového přiznání. A ačkoliv nový právní předpis vešel v platnost před více jak rokem, objevují se stále nejasnosti a dotazy nad jeho používáním. Zejména jde o otázky, kdy je vhodné ocenit nemovitost znalcem či znaleckým ústavem a kdy odevzdat daňové přiznání bez znaleckého posudku, což současná právní úprava nově umožňuje.

| |

Výběr daně aneb jak to funguje?

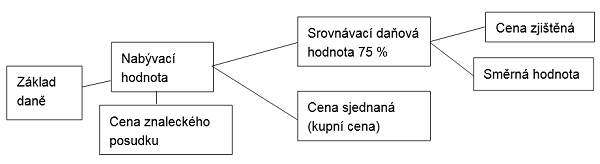

Při prodeji nemovitosti je prodávající povinen zaplatit státu daň. Výše této daně je zákonem stanovená ve výši 4 % z tzv. nabývací hodnoty, která může být snížena o uznatelný náklad v podobě platby za zákonem vyžadovaný znalecký posudek. Nabývací hodnota nemovitosti je dána buď cenou sjednanou, za kterou byla nemovitost skutečně prodána, nebo tzv. srovnávací daňovou hodnotou. Pro potřeby daně se vybere vždy vyšší z těchto hodnot.

Před rokem 2014 se srovnávací daňová hodnota stanovovala pouze na základě znaleckého posudku v úrovni tzv. ceny zjištěné. Nově může být srovnávací daňová hodnota stanovena buď na základě znaleckého posudku a činit 75 % ceny zjištěné, nebo je možné využít tzv. směrnou hodnotu, opět na úrovni 75 %. Tuto směrnou hodnotu stanovuje správce daně sám, a to až po předložení daňového přiznání k dani z nabytí nemovitých věcí. V daňovém přiznání je tak uvedená pouze záloha na daň vypočítaná ve výši 4 % z prodejní ceny nemovitosti. Předložit se musí vždy nejpozději do konce třetího kalendářního měsíce, který následuje po měsíci, ve kterém došlo ke vkladu práva do katastru nemovitostí. Použití směrné hodnoty je ale omezené druhem nemovitosti – ceny sjednané. Zjednodušeně ji lze použít pouze u pozemků a staveb přímo souvisejících s osobním bydlením. Zjednodušením pro poplatníka je vyloučení nutnosti znaleckého posudku. Jako podklad pro výpočet směrné hodnoty slouží správci daně poplatníkem předložené daňové přiznání a přílohy s podrobnou charakteristikou předmětné nemovitosti.

Jak postupuje znalec

Pokud se prodávající rozhodne pro znalecký posudek, tedy pro získání ceny zjištěné, postupuje znalec podle vyhlášky MF České republiky aktualizované pro každý kalendářní rok. V tomto případě znalec jednotlivě přezkoumává více parametrů, které dotváří skutečný stav konkrétní nemovitosti. Ocenění se provádí následně po vkladu práva do katastru nemovitostí. Cenu za zpracování znaleckého posudku lze, jak bylo uvedeno výše, uplatnit jako uznatelný výdaj v daňovém přiznání a snížit si tím základ daně. Po zjištění srovnávací daňové hodnoty, která je ve výši 75 % ceny zjištěné (tedy znaleckého posudku) a porovnáním s cenou sjednanou, lze stanovit finální hodnotu daně ještě před odevzdáním daňového přiznání.

Jak jedná finanční úřad

Správce daně převezme údaje o nemovitosti od daňového poplatníka a podle vyhlášky č. 419/2013 Sb. upravuje obecné parametry dotýkající se především stavebního pláště nemovitosti, zateplení, umístění jednotky v rámci domu, příslušenství domu, vytápění, stavebně-technického stavu a mimo jiné také povodňového rizika. Tento způsob vyžaduje věcně přesný popis dané nemovitosti poplatníkem včetně uvedení výměr. Konečná výše daně je známá až po podání daňového přiznání. Po zjištění směrné hodnoty se získá opět srovnávací daňová hodnota, která je ve výši 75 % směrné hodnoty, a poté finanční úřad stanoví finální hodnotu daně.

Směrná hodnota versus cena zjištěná

Nyní tedy přichází na přetřes otázka z úvodu, tedy jakou cestu má poplatník zvolit. Znalecký posudek nebo počkat na výpočet finančního úřadu? Při hledání odpovědi byl porovnáván standardní byt v Praze, stavební pozemek v okresním městě a rodinný dům na vesnici. Odborníci Znaleckého ústavu TPA Horwath Valuation Services zjistili, že výpočet směrné hodnoty se od ceny zjištěné liší ve velkých sídelních celcích minimálně, a proto zde může být jednodušší znalecký posudek nepředkládat. Limity má ale výpočet směrné hodnoty především v menších obcích. V těchto lokalitách byl mezi směrnou hodnotou a cenou zjištěnou zaznamenán rozdíl, který může poplatníka volícího výpočet dle směrné hodnoty znevýhodnit. Může dojít i k tak značnému rozdílu, že výpočet daně nebude vycházet z kupní ceny, ale z výpočtu směrné hodnoty. Pravděpodobnou příčinou zde může být nedostatečné množství uskutečněných transakcí, podle kterých se stanovuje výše základní ceny u směrné hodnoty i omezujících parametrů v dané lokalitě.

Který postup/jakou cestu tedy zvolit?

U standardních nemovitostí ve městech je použití směrné hodnoty velmi spolehlivé. Jedinou ale rozhodně ne nevýznamnou výhodou znaleckého posudku je skutečnost, že výše daně je známá ještě před podáním daňové přiznání a indikaci lze mít například již v době dojednávání prodeje. Ačkoliv pro směrnou hodnotu na první pohled pozitivem, že je oproti znaleckému posudku bezplatná, lze zpracování znaleckého posudku doporučit zejména v menších obcích, kde byly zjištěny odchylky proti směrné hodnotě. Rozhodně ale doporučujeme volit znalecký posudek u rezidenčních staveb, které jsou svým umístěním v rámci sídelního útvaru nebo architektonickým návrhem neobvyklé či unikátní a které koncept směrné hodnoty nedokáže správně a přesně vyhodnotit.

Ing. Tomáš Podškubka, Ph.D.,

senior manager

Ing. Jiří Hlaváč, Ph.D.,

partner

Antala Staška 2027/79

140 00 Praha 4

Tel.: +420 222 826 211

e-mail: valuation@tpahorwath.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz