31. 12. 2018

ID: 108599upozornění pro uživatele

Průběh přeměn a jejich úskalí

Každý rok u nás proběhne velký počet přeměn. Jde zejména o fúze, které mají formu sloučení nebo splynutí, a rozdělení, které jsou realizovány jako odštěpení nebo rozštěpení. Nejčastějším důvodem jsou akvizice, uspořádání v rámci holdingové struktury nebo její vytvoření a optimalizace uspořádání skupiny firem. Z časového hlediska je třeba u přeměn s ohledem na zákonné termíny a povinné úkony potřeba počítat s realizací v řádu několika měsíců.

Fúze

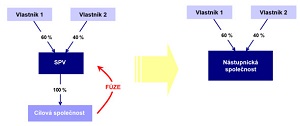

Kupující při M&A transakcích často zakládají tzv. akviziční SPV[1], tj. společnost, jejímž prostřednictvím akvizici realizují. V SPV jsou shromážděny zdroje na úhradu kupní ceny, které zahrnují vlastní zdroje (vlastní kapitál) a dluhové financování (úvěr nebo zápůjčka poskytované bankou nebo jinou společností ze skupiny kupujícího). Po shromáždění potřebných zdrojů koupí SPV podíl na cílové společnosti (případně jen vydefinovaná aktiva a/nebo činnosti). Následně proběhne fúze SPV a cílové společnosti.

Fúze sloučením, jejíž schéma je uvedeno níže, znamená zánik cílové společnosti a sloučení celého jejího jmění do SPV (tzv. upstream merger). Fúzi lze realizovat i obráceně, tj. zaniká SPV a nástupnickou společností přebírající jmění SPV je cílová společnost (tzv. downstream merger).

Při odštěpení je potřebné jednoznačně vydefinovat, jaká část jmění bude vyčleněna. Z právního hlediska se totiž uplatňuje zásada, že při pochybnostech platí, že k přechodu nedošlo. Vyčlenění může být realizováno se vznikem zcela nové společnosti (při zápisu odštěpení do Obchodního rejstříku vzniká nová společnost), nebo je odštěpovaná část sloučena s již existující společností (odštěpení sloučením). Při odštěpení původní společnost nezaniká.

Reklama

Nemožnost vyplácet zisky

Ekonomické dopady přeměn by měly být zváženy v dostatečném předstihu před vlastním rozhodnutím o její realizaci. Je třeba předejít tzv. cash trap, tedy situaci, kdy se ve společnosti hromadí finanční prostředky, které není možné vyplatit. Tato situace může vzniknout v případě přecenění jmění fúzované (zanikající) nebo odštěpované části společnosti na tržní hodnotu. Při přecenění majetku na vyšší hodnotu mohou zvýšené účetní odpisy z takto přeceněného majetku, goodwillu nebo oceňovacího rozdílu k nabytému majetku znamenat výrazné zhoršení budoucího hospodářského výsledku a s tím spojenou sníženou možnost (případně i nemožnost) vyplácet podíly na zisku. Je tedy třeba naplánovat přeměnu tak, aby vlastní kapitál nově vzniklé společnosti umožňoval v budoucnosti výplaty vlastníkům.

Rozdílné pojetí v českých účetních standardech a IFRS[2]

Ekonomické řešení přeměn je v České republice úzce navázáno na jejich právní úpravu. To se mimo jiné projevuje i v povinnosti ocenění jmění zanikající společnosti, pokud je použito na zvýšení základního kapitálu nástupnické společnosti, nebo u odštěpení se vznikem nové nástupnické společnosti. V těchto případech se oceňuje na tržní bázi a dopady z přecenění jsou zachycovány v českém účetnictví. IFRS naproti tomu spojuje ocenění s tzv. podnikovou kombinací, pro kterou je charakteristické, že probíhá mezi nezávislými subjekty. Ocenění se provádí k tzv. datu akvizice, kterým je datum převzetí kontroly kupujícím. Pokud je tedy přeměna realizována v rámci jedné vlastnické struktury, potom v IFRS nemůže k žádnému přecenění dojít (jde o tzv. vnitroskupinovou transakci). V praxi proto nastávají situace, kdy v českém účetnictví dojde při přeměně k přecenění, ale pro účely IFRS se toto přecenění nezohledňuje (vylučuje se).

Účtování o odložené dani

Dopady z odloženého daňového závazku z přecenění (z navýšení účetní hodnoty) při přeměně by měly být podle úpravy v českých účetních předpisech řešeny jako snížení vlastního kapitálu. Z ekonomického hlediska by ale takový postup vedl u většiny přeměn k dvojímu zachycení dopadu z titulu daně z příjmů právnických osob, tj. podhodnocení vlastního kapitálu. Důvodem je to, že ocenění v sobě často zahrnuje dopady daně z příjmů v rámci plánovaných budoucích peněžních toků (jako peněžní výdaj na úhradu daně), a nedává proto smysl znovu z přecenění odloženou daň zachycovat. Řešením je tzv. brutace odložené daně, tj. její zachycení do aktiv (jako zvýšení hodnoty goodwillu nebo oceňovacího rozdílu k nabytému majetku, případně nejvýznamnějších aktiv), čímž je navozena situace, jako by ocenění pro přeměnu dopady daně z příjmů nezahrnovalo. Odchýlení se od úpravy v českých účetních předpisech by pak společnost měla popsat v příloze k účetní závěrce.

Zákonné ručení

Z právních úskalí je třeba zmínit zákonné ručení, kdy například nově vzniklá odštěpená společnost ručí za závazky rozdělované společnosti, a to až do výše hodnoty odštěpené části jmění. Tato skutečnost často přináší komplikace při obchodních jednáních o prodeji nástupnické společnosti. Často je proto odštěpovaná část koncipována tak, aby toto ručení bylo co nejnižší.

Časový test pro osvobození

K výhodám přeměn patří jejich daňová neutralita, Například přechod nemovitostí v rámci přeměny nepodléhá dani z nabytí nemovitých věcí. Pokud jsou v rámci přeměn nabývány akcie nebo obchodní podíly, které jsou následně prodány, je ve většině případů započítáván časový test držby původních akcií nebo obchodních podílů na zúčastněných společnostech pro osvobození od daně z příjmů. To ale neplatí například u odštěpení sloučením do již existující společnosti, kde se časový test držby akcií nebo obchodních podílů na rozdělované společnosti nezohledňuje.

Nedostatečný vlastní kapitál

Pokud by nástupnická společnost při přeměně vykázala v zahajovací rozvaze ztrátu, která by po zohlednění disponibilních zdrojů ve vlastním kapitále dosáhla poloviny základního kapitálu (nebo by se dal takový stav předpokládat), není obecně přeměna přípustná. To neplatí, pokud by byl zpracován znalecký posudek dokládající, že přeměna nezpůsobí úpadek nástupnické společnosti. Zohlednit je potřebné také vyloučení pořizovací ceny vzájemně držených podílů mezi zúčastněnými společnostmi. Nedostatečný vlastní kapitál bývá v praxi obvykle řešen navýšením vlastních zdrojů před realizací přeměny – například příplatkem společníků mimo základní kapitál.

Volba rozhodného dne po vyhotovení projektu přeměny

Rozhodný den je u přeměn možné volit jak zpětně (až 12 měsíců před podáním návrhu na zápis přeměny do Obchodního rejstříku), tak do budoucna (nejpozdější termín je spojit rozhodný den se zápisem přeměny do Obchodního rejstříku). Pokud je zvolen rozhodný den do budoucna, může být zahajovací rozvaha sestavena až po zápisu přeměny do Obchodního rejstříku. Z ekonomického hlediska je potřebné předejít situaci, kdy by mohla nástupnická společnost vykazovat nedostatečný vlastní kapitál – je tedy vždy vhodné provést simulaci budoucího stavu.

Úroky z akvizičního financování

Při M&A transakcích nastává v případě tzv. share dealu, tj. koupě akcií nebo obchodních podílů, poměrně často situace, kdy náklady na dluhové financování nejsou z hlediska daně z příjmů právnických osob daňově uznatelné. V praxi se tato situace řeší většinou fúzí kupujícího, který načerpal akviziční financování, s cílovou společností. Výsledkem je, že úvěr po dokončení přeměny financuje konkrétní aktiva (protože nakoupené podíly na cílové společnosti jsou v rámci přeměny vyloučeny proti vlastnímu kapitálu) a náklady s ním spojené jsou daňově uznatelné.

Zneužití práva

Z právního i ekonomického hlediska je podstatné, aby realizovaná přeměna měla řádné důvody. Pokud by byl přeměnou sledován například nepoctivý úmysl, mohla by být soudem celá přeměna posouzena jako zneužití práva.

Konflikt ocenění jmění a auditorského ověření

Vnitřní předpisy Komory auditorů ČR zakazují auditorům auditovat ty společnosti, u kterých bylo v rámci přeměny oceněno jmění posudkem znalce nebo znaleckého ústavu, se kterým tvoří auditor koncern, respektive pokud není auditor na poskytovateli oceňovacích služeb nezávislý (pokud je předmětné ocenění významné). V takovém případě je ohrožena nezávislost auditora (respektive by existovala hrozba prověrky po sobě samém, jak tuto situaci popisují auditorské předpisy).

Náklady na realizaci

Uskutečnění přeměny je spojeno s řadou externích i interních nákladů. Vhodnou volbou rozhodného dne a vzdáním se práva na některé dokumenty ze strany společníků zúčastněných společností je sice možné náklady na realizaci přeměny snížit, přesto je potřebné počítat s tím, že její realizace je poměrně nákladný proces (zejména pro malé společnosti)

Ing. Jiří Hlaváč, Ph.D.

partner

Antala Staška 2027/79

140 00 Praha 4

Tel.: +420 602 380 690

e-mail: jiri.hlavac@tpa-group.cz

_____________________

[1] SPV z anglického Special Purpose Vehicle, český překlad zní obvykle Projektová (akviziční) společnost.

[2] IFRS z anglického International Financial Reporting Standards, český překlad bývá obvykle Mezinárodní standardy účetního výkaznictví.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz