Stanovení rozhodného příjmu pro výpočet výživného

V tomto příspěvku se budeme zabývat stanovením výživného a zjišťováním průměrného příjmu rodiče. Zaměříme se na postupy vedoucí k nesprávnému navyšování průměrného příjmu a k zaměňování průměrného a maximálního příjmu rodiče při stanovení rozhodného příjmu pro výpočet výživného.

Výměra výživného z průměrného vs. maximálního příjmu

Důvodová zpráva k § 915 až 918 OZ zcela jednoznačně uvádí, že pro účely stanovení výše výživného se za příjem rodiče považuje vždy alespoň průměrný příjem, kterého by dosahovala osoba stejného vzdělání, věku, případně pohlaví v daném oboru a lokalitě. Dále poskytuje návod, kde tyto údaje hledat, tj. u Českého statistického úřadu (dále jen „ČSÚ“), Ministerstva práce a sociálních věcí (dále jen „MPSV“) atd. Důvodová zpráva tak uvádí použití objektivního kritéria průměrného příjmu jako vodítka při hodnocení schopností a možností povinného, které je nejlepší vhodné. Současně však je třeba zdůraznit, že údaje o nabízeném příjmu uváděné na ČSÚ, MPSV, Jobs.cz, práce.cz atd. jsou vždy v hrubém vyjádření a mohou být navýšeny i o různé (ne)peněžní benefity zaměstnavatele. Současně nabídka práce na úřadu práce a dalších portálech nabízejících práci uvádí často odměnu v intervalu, nebo rovnou uvádí nejvyšší možnou odměnu. Ta se pak v praxi při nástupu využívá jako motivační prvek pro budoucí období. Možnost horní hranice odměny tak zpravidla nastupuje až po zapracování, ukončení zkušební doby, po roce, nebo i třeba nikdy. Zaměstnavatelé tímto motivují zaměstnance k omezení fluktuace a snaží se na trhu práce zaujmout. Zní-li nabídka práce na 30–40 tis. Kč a soud vychází z průměrného potenciálního příjmu 35 tis. Kč, může tímto průměrem vycházet z příjmu, kterého nejenže rodič není schopen dosahovat, ale ani jej daná pozice fakticky nenabízí. Takto zjištěný příjem je vždy pro účely stanovení rozhodného příjmu pro výpočet výživného přepočítat na čistý příjem[1]. Současně je třeba mít na paměti, že ani průměrová veličina nemusí být vhodná. Český statistický úřad zveřejňuje pravidelně kvartálně průměrnou mzdu i mediánový příjem. Zpráva Českého statistického úřadu ze dne 4. června 2019 uvádí, že v 1. čtvrtletí 2019 činila průměrná hrubá měsíční nominální mzda*), (dále jen „průměrná mzda“) na přepočtené počty zaměstnanců v národním hospodářství celkem 32 466 Kč. Medián mezd činil 27 582 Kč. U mužů dosáhl 29 936 Kč, u žen byl 24 982 Kč. Osmdesát procent zaměstnanců pobíralo mzdu mezi 14 566 Kč a 51 420 Kč. Zpráva o zveřejněné průměrné mzdě uvádí: „Průměrná hrubá měsíční mzda je podíl mzdových prostředků (vč. příplatků za přesčas, odměn, náhrad mzdy atd.) připadající na jednoho zaměstnance za měsíc. Nevypovídá tedy o výplatě jednoho konkrétního zaměstnance. Výsledky strukturálních výdělkových statistik, kdy jsou k dispozici údaje o výdělcích jednotlivých zaměstnanců, uvádějí, že zhruba dvě třetiny zaměstnanců mají mzdu nižší, než je celostátní průměr.“ Z toho důvodu je lepší vycházet z mediánové mzdy, která činí 27 582 Kč. Český statistický úřad k veličině uvádí: „Medián představuje hodnotu mzdy zaměstnance uprostřed mzdového rozdělení; to znamená, že polovina hodnot mezd je nižší a druhá polovina je vyšší než medián. Na rozdíl od průměrné mzdy, která je vypočtena na základě podkladů z podnikového výkaznictví, je medián nutné odvozovat ze statisticko-matematického modelu na podkladě výběrového šetření, protože podnikové výkazy obsahují jen agregované údaje za celý podnik nebo organizaci. Nelze opomenout, že z hrubé mzdy jsou zaměstnavatelem za zaměstnance ještě odvedeny příslušné částky na zdravotní pojištění, sociální zabezpečení a zálohy na daně z příjmu, zaměstnanci je vyplácena mzda čistá.“ Pokud tedy převedeme průměrnou hrubou mzdu 32 466 Kč na čistou, získáme 24 425 Kč. Převedeme-li medián mezd 27 582 Kč hrubého na čistý příjem, získáme částku 21 068 Kč. Polovina zaměstnanců má tedy na účtu vyplaceno od zaměstnavatelů méně, než 21 068 Kč měsíčně a druhá polovina více.[2]

![]()

Pro přepočet hrubého příjmu uvedeného v nabídkách z úřadu práce, uvedených na stránkách MPSV, či ČSÚ, jobs.cz, prace.cz a jiných portálů, je možno použít na internetu některou z volně dostupných „mzdových kalkulaček“. Pokud vycházíte z příjmu z minulých období, je pro přesnější výpočet lepší kalkulačku nastavit do daného roku, ve kterém se příjem zjišťuje. Pokud budete chtít kalkulačku využít pro zjištění čistého příjmu uvedeného na Potvrzení o příjmech ze zaměstnání[3] zadejte údaje z řádku 1. V případě daňového přiznání k dani z příjmu zadejte údaje z řádku 31. Pozor ale, nepeněžní příjem zaměstnance, který v potvrzení i v daňovém přiznání může být v dané částce obsažen, však není příjmem zaměstnance, kterým by mohl volně disponovat, respektive z něj platit výživné.

Kalkulačku čistého příjmu lze najít i pro OSVČ „Daňová kalkulačka OSVČ“. K potencialitě zaměstnance i OSVČ se vyjadřuje i stanovisko Nejvyššího soudu ČR sp. zn. Cpjn 204/2012, ze dne 19. 10. 2016, které mimo jiné uvádí:

- „Při určení výše potenciálního příjmu soud nevychází z vyššího příjmu, kterého povinný dříve dosahoval, ale z příjmu, kterého by s ohledem na své skutečné schopnosti a možnosti (popř. i majetkové), dané mimo jiné jeho fyzickým stavem, nadáním, vzděláním, pracovními zkušenostmi a nabídkou a poptávkou na rozumně regionálně určeném trhu práce mohl dosahovat.

- Na splnění podmínek uvedených v ustanovení § 913 odst. 2 o. z. (dříve ustanovení § 96 odst. 1 zákona o rodině) lze usuzovat zejména tam, kde povinný dlouhodobě vykazuje účetní ztrátu, jestliže byl opakovaně sankčně vyřazen z evidence uchazečů o zaměstnání, vyhýbá se nabízené práci odpovídající jeho věku, zdravotnímu stavu a vzdělání, zavinil, že mu nevznikl nárok na invalidní důchod pro nesplnění doby pojištění, vzdal se bezúplatně či za zjevně nepřiměřeně nízkou úplatu nemovitosti či jiné věci vyšší majetkové hodnoty, z níž mohl mít majetkový prospěch, či podílu na ní apod.

- Za potenciální příjem je možné považovat jen takový příjem, který odpovídá jak schopnostem a možnostem povinného, tak zejména nabídce a poptávce na rozumně regionálně určeném trhu práce, která je schopnostem a možnostem povinného adekvátní.

- Potenciální příjem se vztahuje k pracovní činnosti, kterou povinný rodič s ohledem na své schopnosti a možnosti může vykonávat, jakož i k nabídce a poptávce na rozumně regionálně určeném trhu práce, nikoliv k potenciálním náhradám (nemocenským dávkám), které by (hypoteticky) bylo možno odvodit z potenciálního příjmu.

- U pracovních poměrů rozvázaných po 1. 1. 2012 dohodou podle ustanovení § 49 zákoníku práce nelze bez dalšího dovodit splnění podmínek uvedených v ustanovení § 913 odst. 2 o. z. (§ 96 odst. 1 zákona o rodině).

- Potenciálním příjem povinného rodiče žijícího v zahraničí, je příjem, kterého by mohl dosahovat s ohledem na jeho schopnosti a možnosti a nabídku a poptávku na rozumně regionálně určeném trhu práce.

- U povinných k plnění vyživovací povinnosti, kteří mají příjem z jiné než závislé činnosti, soudy nehodnotí pouze evidenční údaje o hospodaření, ale jejich celkovou životní úroveň, na které děti mají právo se podílet (§ 915 odst. 1 o. z.).“

Ministerstvo spravedlnosti ve své doporučující tabulce pro stanovení výše výživného uvádí „Čistým příjmem (pozn. rodiče povinného) se rozumí příjem upravený o odpočty odvodů na zálohy daně z příjmu a odvodů na platby sociálního zabezpečení, zpravidla zjišťovaný jako průměr za posledních 6–12 měsíců.“[4] Související ekonomické a daňové dopady, které z toho pramení, si ukážeme na následujícím příkladu.

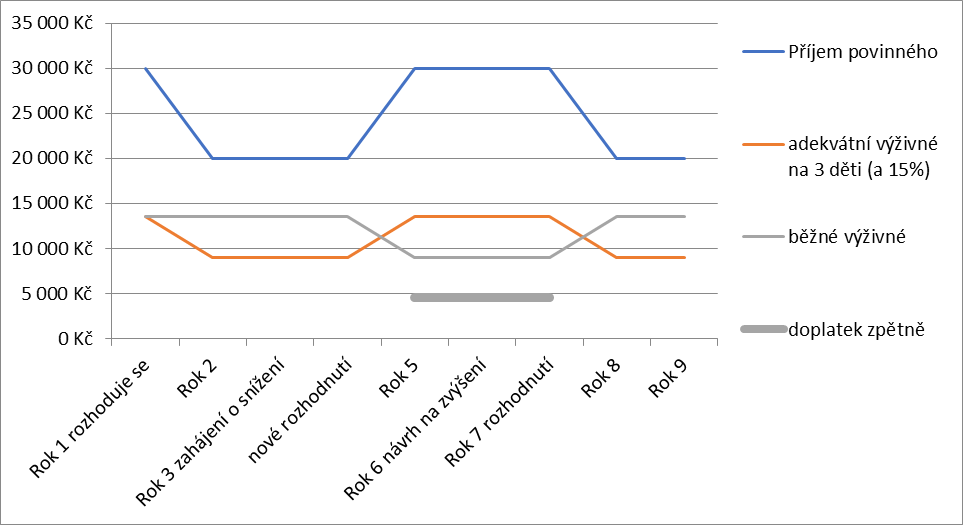

Graf: Ukázka fungování současné praxe stanovování výživného

V grafu je naznačena následující situace: Čistý měsíční příjem rodiče zjištěný soudem od zaměstnavatele za posledních 6 měsíců (leden-červen v roce 0) byl 30 000 Kč. Soud vyměřil vyživovací povinnost na tři nezletilé děti ve věku 10, 10 a 12 ve výší 15 % z doloženého čistého příjmu rodiče, tj. 3 x 4 500 Kč, respektive 13 500 Kč měsíčně. Pečující rodič může mít různou výši příjmů, praxe však ukazuje, že vyměřené výživné rodiči povinnému zpravidla nezohledňuje příjem pečujícího rodiče (což neodpovídá úpravě § 915).

Přestože nerezidentní rodič pracoval na stejné pozici, nevzdával se příjmu, bez jeho zavinění se mu čistý příjem ihned v roce 1 snížil na 20 000 Kč.

V praxi shledávám několik důvodů pro pokles či propad čistého měsíčního příjmu rodiče, bez jeho úmyslného zavinění s vlivem na schopnosti a možnosti platit stanovené výživné:

- Ve zkoumaných např. 6 měsících je zahrnuto roční zúčtování, tj. slevy na dani, odpočty od základu daně a daňová zvýhodnění za celý rok. Čistý rozhodný příjem rodiče je (značně) zkreslen;

- Stanovením péče druhého rodiče a rozvodem přichází platící rodič na příště (tj. již pro rok 1) o daňové zvýhodnění na děti, slevu na manželku či odpočty od základu daně, protože již nesplňuje podmínky pro jejich uplatnění dané mu zákonem 586/1992 Sb., o daních z příjmů (dále jen „ZDP“), přestože výživné je stanoveno z rozhodného příjmu tyto (nezanedbatelné) částky obsahující;

- Zkoumaný příjem za část roku může obsahovat bonusy, mimořádné odměny, prémie, opční plány vyplacené za více kalendářních měsíců (ale i let). Nesprávné rozdělení do méně měsíců tak opět (znatelně) ovlivní čistý rozhodný příjem rodiče;

- Snížení variabilní složky mzdy z rozhodnutí zaměstnavatele;

Výživné v tuto chvíli neumí flexibilně reagovat na zvýšení, ale ani snížení rozhodného příjmu rodičů. Výši výživného, respektive rozhodného příjmu při vyměření, nebo schopnost platit výživné v reálném čase tak ovlivňuje nemocnost (krátkodobá či dlouhodobější nemoc způsobí propad příjmu a až do července 2019 způsobovala i kompletní výpadek příjmu v prvních dnech nemoci), změna zaměstnání (dobrovolná, vynucená, dohodou, změnou pracoviště, v souvislosti s péčí o nezletilého aj.), změna pracovního úvazku (zdravotní důvody, v souvislosti s péčí o nezletilého či osobu blízkou atd.), vývoj na trhu práci či (ne)úspěch v podnikání a další.

V praxi se však pravidelně setkávám s vyměřením výživného z nesprávně stanoveného rozhodného příjmu rodiče. To bývá způsobeno nesprávným stanovením čistého měsíčního příjmu rodiče, či čistého měsíčního příjmu jeho současného partnera/manžela (záměna čistého a hrubého příjmu, nesprávné průměrování atd.) např.:

- převzetím příjmu z daňového přiznání a potvrzení o příjmech ze zaměstnání a sražených zálohách, kdy je tento hrubý, super hrubý a nepeněžní příjem považován za čistý příjem (rozhodný příjem rodiče),[5]

- převzetím příjmu z příjmu, uváděném úřadem práce (úřad práce uvádí příjem vždy v hrubém a v intervalu, na který se zaměstnanec může v budoucnu dostat, nemusí se však vždy jednat o nástupní plat, nýbrž o motivaci a marketingový krok),

- nesprávným započtením cestovních náhrad (jízdních výdajů, jízdních výdajů k návštěvě člena rodiny, výdajů za ubytování, zvýšených stravovacích výdajů (tzv. stravné), či vynaložených vedlejších výdajů) do rozhodného příjmu rodiče.[6]

- zohledněním příjmové stránky bez zohlednění výdajové stránky

I zaměstnanec má výdaje související se zaměstnáním, které je třeba vynaložit, aby příjmu ze zaměstnání dosáhl. Na rozdíl od zaměstnance však rodič mající příjmy ze samostatné činnosti nebo z nájmu má k realizovanému příjmu i realizované výdaje. Ty může uplatňovat ve skutečné výši, nebo využít uplatnění výdajů procentem z příjmů, tzv. paušál. Zde bych ráda zdůraznila, že není pravidlem, že uplatnění výdajů automaticky znamená, že skutečné výdaje dané osoby jsou nižší, než je uplatněný výdajový paušál. Současně bývá soudy nesprávně uváděno, že daná osoba má povinnost vést různé evidence. Zákon zde totiž jasně říká, že rodič, který uplatňuje výdaje procentem z příjmů, je povinen vždy vést záznamy o příjmech a evidenci pohledávek vzniklých v souvislosti s činností, ze které plyne příjem ze samostatné činnosti. Současně i pronajímatel movitého i nemovitého majetku má s touto činností a údržbou výdaje. Obecně ze své praxe mohu říct, že pro tyto osoby bývá mnohdy značně komplikované rozdělit realizované výdaje na čistě soukromé výdaje a výdaje související výhradně s realizací daného příjmu. Často tak bývá využití uplatnění výdajů procentem z příjmů elegantním řešením, které poplatníkovi umožní věnovat se ekonomické činnosti namísto administrativně a tvoření směrnic a kalkulaci propočtů. Vedle toho je též třeba upozornit na fakt, že ne každý skutečně vynaložený výdaj je pro účely zjištění daňové povinnosti jako výdaj připuštěn. Rodiče uplatňující skutečné výdaje tak mají další související výdaje, které by bylo dobré soudu pro správné stanovení rozhodného příjmu předložit.

Současná soudní praxe v případě vykazování skutečných výdajů tyto výdaje pro stanovení rozhodného příjmu nemusí vždy zohlednit. Pokud tak učiní, je třeba upozornit na to, že v tomto případě může docházet ke zkreslení čistého příjmu rodiče a jeho umělému navyšování. Výsledkem pak je, že takto stanovené výživné rodič nemusí být schopen dlouhodobě platit, realizovat svůj kontakt s dítětem a vyhnout se exekuci či dokonce trestně právní rovině plynoucí z neplacení výživného.

Nerezidentní rodič v našem příkladu v roce 2 požádal soud o snížení výživného. Dohoda s druhým rodičem nebyla možná. Soud zahájil řízení, vyslechl strany a na konci roku 4 rozhodl o snížení výživného, které tímto bylo prokázáno jako trvalé. Z důvodu vyhnutí se exekuci, platil rodiči po dobu řízení výživné v původní výši.

Výživné, jak jsem si v příspěvku „Stanovení výživného – hledisko srovnatelné životní úrovně“ řekli, totiž nelze snížit předběžným opatřením. Současně zákon říká, že v případě nezletilého dítěte se spotřebované výživné nevrací. Nerezidentní rodič tedy platí počínaje 5 rokem snížené výživné ze 13 500 Kč na 9 000 Kč (3x 3 000 Kč). Jeho přeplatek na výživném se neprojeví na budoucích platbách výživného, ani se jinak nezohlední, přestože druhý rodič prokazatelně věděl, že má povinný rodič nouzi a mohl s péčí řádného hospodáře včas přizpůsobit výdaje za nezletilého a část výživného nespotřebovat. Oprávněný rodič však faktickou spotřebu výživného soudu, ani druhému rodiči neprokazuje.

V šestém roce přichází požadavek na zvýšení výživného, a to zpětně, protože nerezidentní rodič změnil práci a příjem mu v roce 5 vzrostl. Přestože se nerezidentní rodič po celou dobu s dětmi stýkal, děti tak čerpaly jeho životní úroveň v době styku, v dárcích, dovolených, aktivitách aj., soud vyměřuje výživné opět z 30 000 Kč čistého. Stanoví tak rodiči doplatek výživného a dále vyživovací povinnost zvedne na původních 3 x 4 500 Kč. Tím se opět životní úroveň nerezidentního rodiče a jeho tří dětí diametrálně rozchází.

Díky nevracení (spotřebovaného) výživného a doměření výživného zpětně může při aplikaci aktuální praxe a uvedeném kolísání příjmu v určitých případech docházet k výměře výživného fakticky z maximálního, a nikoliv z průměrného příjmu.

Závěr

Pro správné stanovení výživného je vždy třeba sledovat více faktorů. Jedním ze zásadních faktorů ovlivňujících výsledek řízení je příprava rodičů k soudu, na jednání na OSPOD, na mediaci či jednání s druhým rodičem. Pokud rodič své příjmové stránce zcela nerozumí, může sám svým jednáním a tvrzeními ostatní účastníky zmást. Ti pak mohou za příjem tohoto rodiče považovat i částky, které jeho příjmem fakticky nejsou.

Rodiče, by neměli svou přípravu podceňovat ani v situaci, kdy jsou zastoupeny v jednání advokátem či obecným zmocněncem. Ti se připravují na jednání po právní stránce. Vhodnou argumentaci k výši příjmů, výdajů a výpočtu čistého příjmu rodiče by si měl připravit daný rodič. Je přeci jen v jeho nejlepším zájmu i nejlepším zájmu jeho dítěte, aby výživné bylo stanoveno adekvátně skutečnému příjmu s ohledem na reálné možnosti a schopnosti daného rodiče, potřeby dítě a s přihlédnutím k podílu péče.

Soud při stanovování výživného vychází z doloženého stavu. Pokud rodič plánuje změny, je třeba zvážit jejich dopady, změny realizovat v předstihu či učinit vhodná opatření. Na budoucí plány a změny není brán při stanovení rozhodného příjmu zřetel. Výživné lze upravit při změně poměrů. Posouzení, jestli se jedná o změnu vedoucí ke změně poměrů, však bude na soudu, nedohodnou-li se na změně výživného rodiče. Je tedy na rodiči, aby si případná rizika si dopředu zjistil.

Ing. Veronika Mindlová,

daňový poradce, specialista na poradenství ve výživném a stanovení rozhodného příjmu

e-mail: Veronika.Mindlova@vyzivne.com

Zdroje:

Zákon 89/2012 Sb., občanský zákoník

Právo a rodina č. 7/2017 – 19. ročník, Mindlová, V.: Příjem, který není předmětem daně z příjmů z pohledu soudu při stanovování čistého příjmu pro výpočet výživného, str. 16 – 22, ISSN 1212-866X

K dispozici >>> zde.

K dispozici >>> zde.

K dispozici >>> zde.

Občanský zákoník – Komentář – Svazek II (rodinné právo), Autoři: Jiří Švestka, Jan Dvořák, Josef Fiala a kolektiv, str. 752, ISBN 978-80-7478-477-4

Právo a rodina č. 7/2017–19. ročník, Mindlová, V.: Příjem, který není předmětem daně z příjmů z pohledu soudu při stanovování čistého příjmu pro výpočet výživného, str. 16 – 22, ISSN 1212-866X

________________________________________________________

[1] K přepočtu hrubého příjmu na čistý příjem lze využít kteroukoliv kalkulačku čistého příjmu, dostupnou online.

[3] Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň a daňovém zvýhodnění

[5] Právo a rodina č. 9/2019 – 21. ročník, Mindlová, V.: Doložený příjem vs. nejlepší zájem dítěte (1.), str. 8 – 15, ISSN 1212-866X

[6] Právo a rodina č. 7/2017–19. ročník, Mindlová, V.: Příjem, který není předmětem daně z příjmů z pohledu soudu při stanovování čistého příjmu pro výpočet výživného, str. 16 – 22, ISSN 1212-866X

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz