Oprava základu DPH u nedobytné pohledávky a pohledávky státu z DPH v insolvenčním řízení

Pohledávky z obchodních vztahů jsou přihlašovány spolu s částkou DPH, kterou věřitel již v době podání přihlášky zpravidla odvedl správci daně. Za plnění, která jsou předmětem přihlášky, však protiplnění od dlužníka již neobdržel. Věřitel může nicméně po přihlášení své pohledávky do insolvenčního řízení dlužníka provést opravu základu daně.

Tento článek se zabývá zejména správným postupem při opravě základu DPH u nedobytných pohledávek v insolvenčním řízení a otázku uznatelnosti pohledávek za majetkovou podstatou správce daně vzniklých po úpadku. Nepředestírám zde uvedené závěry jako jediné správné, ale pouze jako svůj názor na možné řešení této problematiky.

Pro lepší pochopení celé situace uvedu modelový příklad. Věřitel dodal dlužníkovi zboží na základě dlužníkových objednávek a vystavil příslušné faktury. Dlužník se následně dostal do platební neschopnosti, která je v rámci insolvenčního řízení řešená konkursem a za dodané zboží věřiteli nezaplatil. Věřitel přihlásil do insolvenčního řízení své pohledávky z dílčích kupních smluv, resp. faktur včetně DPH a odvedl příslušnou částku DPH na výstupu. Po zjištění úpadku dlužníka, resp. po přezkoumání a uznání své pohledávky, provedl věřitel opravu základu daně na výstupu, tedy na nulu. Laicky řečeno, požádal o vratku této daně. Správce daně zároveň po zjištění úpadku doměřil dlužníkovi daň (tj. daň na vstupu ve stejné výši, v jaké o ni požádal věřitel) a tuto uplatnil jako přihlášku za majetkovou podstatou. Insolvenční správce následně pohledávku za majetkovou podstatou správce daně uznal a vyzval věřitele k částečnému zpětvzetí přihlášky ve výši vrácené DPH.

Otázka, kterou si kladu, je, zdali 1) si může správce daně takto přihlásit doměřenou daň na vstupu po zjištění úpadku, resp., zdali se tato pohledávka v rámci insolvenčního řízení uspokojuje; a 2) může insolvenční správce požadovat po věřiteli částečné zpětvzetí přihlášky ve výši vrácené DPH. Předesílám, že jsem se s podobným postupem nyní setkal, ve své praxi ale poprvé.

Nyní k podstatné právní úpravě. Nejzásadnější je v tomto úprava v zákoně č. 235/2004 Sb., o dani z přidané hodnoty (ZDPH), a to zejména v oddílu 3 (§ 46 – § 46g), týkající se opravy základu daně v případě nedobytných pohledávek. Tato úprava prošla skrze novelu provedenou zákonem č. 80/2019 Sb. (Novela) zásadní změnou s dělenou účinností od 1. 4. 2019. Novela zrušila bez náhrady § 44 ZDPH a zavedla úplně nová ustanovení ohledně postupu při opravách základu daně. Novela tak reagovala zejména na rozhodovací praxi Soudního dvora EU a na nejasnosti při opravách základu daně v případě reorganizací.[1]

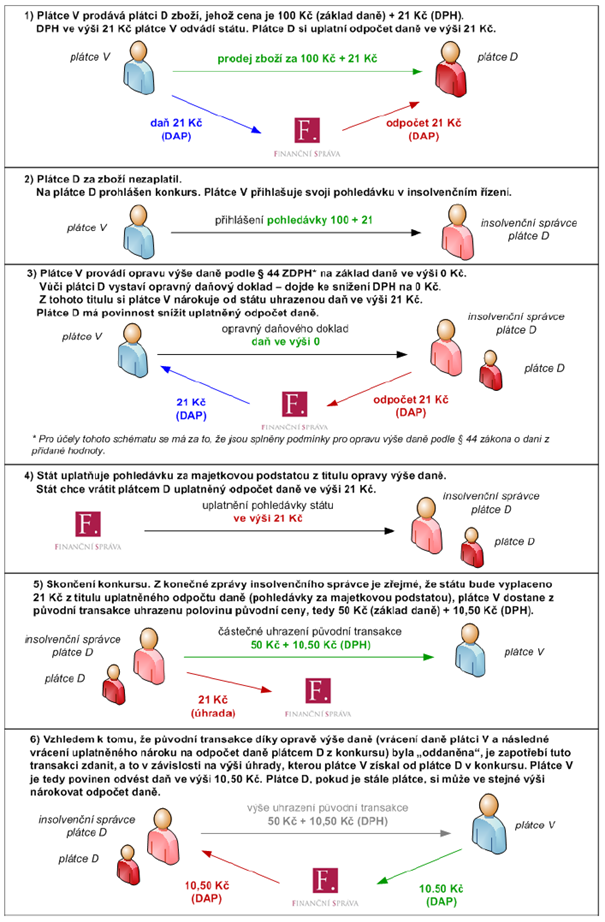

Zákonodárce v důvodové zprávě k Novele připojil grafický postup správného postupu opravy základu daně dle zrušeného § 44 ZDPH. S tím dovětkem, že stejný postup by měl být uplatňován i nadále:

Zdroj: beck-online.cz (zde)

Dle výše uvedeného modelu tak věřitel provede opravu základu daně na 0,- Kč na výstupu a dlužník v průběhu insolvenčního řízení provede (v ideálním případě) opravu základu daně na vstupu. Správce daně si může následně – údajně dle zákonodárce – celou původní výši DPH přihlásit jako pohledávku za majetkovou podstatou. V případě, že věřitel obdrží jakékoliv plnění z majetkové podstaty, jedná se o samostatné zdanitelné plnění. Tzn., že věřitel by měl provést dodatečnou opravu základu daně a z tohoto plnění odvést DPH.[2]

Text důvodové zprávy však celou situaci dostává do poněkud paradoxní situace, a to ve světle rozsudku Nejvyššího soudu ze dne 31. 10. 2017, sp. zn. 29 ICdo 98/2015. Tento rozsudek, který předcházel Novele, přinesl poměrně zásadní právní větu: „Pohledávka vzniklá státu (správci daně) tím, že dlužník je povinen v průběhu insolvenčního řízení snížit svoji daň na vstupu u přijatého zdanitelného plnění podle § 44 odst. 5 zákona č. 235/2004 Sb., o dani z přidané hodnoty, není ani po novele insolvenčního zákona provedené s účinností od 1. ledna 2014 zákonem č. 294/2013 Sb. pohledávkou za majetkovou podstatou. Tato pohledávka se v průběhu insolvenčního řízení neuspokojuje.“ Toto rozhodnutí později v podstatě potvrdil i Nejvyšší správní soud svým rozsudek ze dne 19. 9. 2019, sp. zn. 5 Afs 266/2017.[3]

Důvodová zpráva totiž uvádí, že si je rozhodnutí vědoma, nicméně s ním nesouhlasí. Zákonodárce tak i nadále razí praxi, že si správce daně může doměřenou daň (po úpadku) přihlásit jako pohledávku za majetkovou podstatou ve smyslu § 168 odst. 2 písm. e) insolvenčního zákona. Nejbizarnější na celé věci je to, že Novela zrušila v uvedeném ustanovení insolvenčního zákona sousloví „pohledávky vzniklé opravou výše daně u pohledávek za dlužníkem v insolvenčním řízení podle zákona upravujícího daň z přidané hodnoty“. Tento dovětek vpašoval do insolvenčního zákona zákonodárce novelou č. 294/2013 Sb., čímž se snažil prosadit možnost správce daně přihlašovat právě daňové pohledávky z DPH vzniklé i po úpadku. Tuto konstrukci však Nejvyšší soud již v rozhodnutí ze dne 30. 11. 2011, sp. zn. 29 NSČR 16/2011 (R 54/2012), odmítl s tím, že tato pohledávka vzniklá v průběhu insolvenčního řízení, se neuspokojuje. Ve výše citovaném rozhodnutí sp. zn. 29 ICdo 98/2015 tento přístup Nejvyšší soud potvrdil: „Jinak řečeno, doplněním textu § 168 odst. 2 písm. e/ insolvenčního zákona provedeným s účinností od 1. ledna 2014 zákonem č. 294/2013 Sb. neztratila úprava obsažená v § 44 zákona o dani z přidané hodnoty znaky transformace původní pohledávky přihlášeného věřitele. Nadále proto platí, že v rozsahu, v němž takovému věřiteli vrátí daň (nebo její část) po opravě její výše, nemůže mít stát (správce daně) i proto v insolvenčním řízení lepší postavení, než ve kterém se před opravou výše daně nacházel tento věřitel. To platí bez zřetele k tomu, že v důsledku snahy o jiné (lepší) pořadí při uspokojení pohledávky pro stát (správce daně) nekonstruuje § 44 zákona o dani z přidané hodnoty zákonnou cesi státu (správce daně) do postavení věřitele (v rozsahu, v jakém věřiteli vzniklo právo na vrácení daně) a že se věřiteli ponechává právo uplatňovat pohledávku v insolvenčním řízení v nezměněné výši.“

Dle mého názoru výše uvedený postup prosazovaný zákonodárcem není správný, jde na úkor ostatních věřitelů a narušuje jejich rovné postavení v insolvenčním řízení. Tento postup je podle mě chybný už jenom z toho důvodu, že jde proti smyslu a textu dvou sbírkových rozhodnutí Nejvyššího soudu, které může těžko přebít. Za druhé, pohledávka správce daně se rovná výši neodvedené DPH ze zdanitelného plnění (tj. opravy daně na vstupu dlužníka). Správce daně tak bude uspokojen v plné výši a přednostně před ostatními věřiteli. Navíc však získá ještě DPH od věřitele z toho, co je věřiteli vyplaceno ze zpeněžení majetkové podstaty. Zkrátka řečeno, správce daně obdrží 100 % původní DPH (pohledávka za majetkovou podstatou) + 21 % z toho, co obdržel věřitel (dodatečná oprava základu daně). Výše uvedený postup jednoznačně a bezdůvodně zvýhodňuje správce daně před ostatními věřiteli, navíc v rozporu s judikaturou Nejvyššího soudu.

Úsměvným se pak stává fakt (v kontextu všeho výše uvedeného), že Novelou zákonodárce vypustil také dovětek v § 168 odst. 2 písm. e) insolvenčního zákona o pohledávkách za majetkovou podstatou vzniklých doměřením daně kdykoliv průběhu insolvenčního řízení. Zákonodárce tak učinil zřejmě proto, protože dané ustanovení bylo z důvodu uvedených rozhodnutí Nejvyššího soudu zjevně obsoletní. V důvodové zprávě však tento přístup razí zákonodárce bez okolků dál. K úpravě textu zákona tak došlo ryze formálně.

Nově jsem také zaznamenal výzvu od insolvenčního správce věřiteli k částečnému zpětvzetí jeho přihlášky ve výši již vráceného DPH. Insolvenční správce byl toho názoru, že v tomto rozsahu byla již pohledávka uspokojena a věřitel by ji tak měl vzít částečně zpět. Insolvenční správce k tomuto částečnému zpětvzetí vyzval věřitele také proto, protože uznal přihlášku správce daně jako pohledávku za majetkovou podstatu ve výši doměřeného DPH dlužníkovi.[4]

Podařilo se mi nakonec insolvenčního správce přesvědčit, že věřitel pohledávku částečně brát zpět nemusí (s odkazem na výše uvedené argumenty). Důvodová zpráva k Novele se o tomto kroku ostatně vůbec nezmiňuje. Pro tento postup ostatně ani není logický nebo zákonný důvod. Tímto zpětvzetím by se procentuálně ponížila pohledávka věřitele na celkovém dluhu a tedy by se snížilo i jeho procentuální uspokojení. Insolvenční správce však i nadále trval na tom, že pohledávku správce daně uzná a v plné výši uspokojí. Jinými slovy, vlk se nažral, ale koza zůstala celá.

Výše uvedené závěry jsou činěny s tou výhradou, že se vztahují k právní úpravě před Novelou. Judikatura k aktuální úpravě opravy základu daně u nedobytných pohledávek neexistuje. Nicméně se domnívám, že se na výše uvedených závěrech, tj. na nemožnosti uplatnění přihlášky správce daně z titulu doměřené DPH po úpadku dlužníka, nic nemění, a tyto pohledávky by insolvenční správci neměli uznávat.

JUDr. Ondřej Sasín,

podnikový právník

_________________________________________

[1] BRYCHTA, Michal. Oprava DPH za dlužníkem v úpadku optikou věřitele – nová pravidla hry, online, dostupné >>> zde.

[2] § 46c ZDPH

[3] Více o tomto rozhodnutí zde: PLICKA, Robert, BEJDÁK, Marián. Pohledávky státu z titulu opravy DPH v insolvenčním řízení, online, dostupné zde.

[4] Nutno dodat, že v našem příkladu doměřil správce daně daň na vstupu dlužníkovi cca 2 roky po zjištění úpadku.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz