29. 11. 2018

ID: 108449upozornění pro uživatele

Podstata a podmínky třístranného obchodu z hlediska DPH

Třístranný obchod je specifická forma zjednodušeného postupu při dodání zboží uvnitř území Evropské unie. Výhodou využití zjednodušeného třístranného obchodu je snížení administrativní zátěže. Lze jej však využít pouze při splnění podmínek uvedených v zákoně č. 235/2004 Sb., o dani z přidané hodnoty (dále jen „zákon o DPH”).

Základní informace

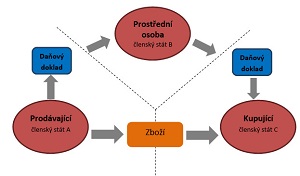

Třístranného obchodu se tedy účastní následující osoby:

Zjednodušený postup třístranného obchodu spočívá v tom, že při splnění podmínek uvedených v zákoně o DPH je prostřední osoba osvobozena od povinnosti přiznat daň v členském státě kupujícího, jelikož povinnost přiznat daň je přenesena přímo na kupujícího. V zákoně o DPH je problematika třístranného obchodu upravena v ustanovení § 17. Třístranný obchod mohou uzavřít výhradně tři osoby registrované k dani ve třech různých členských státech, přičemž předmětem obchodu je vždy dodání téhož zboží mezi těmito třemi osobami. Nutnou podmínkou je, aby předmětné zboží v rámci třístranného obchodu bylo přímo odesláno nebo přepraveno z členského státu prodávajícího do členského státu kupujícího.

- Prodávající se pro účely tohoto obchodu se jedná o osobu registrovaná k dani v členském státě zahájení odeslání nebo přepravy zboží.Reklama

- Kupující pořizuje zboží od prostřední osoby, kupujícím je osoba registrovaná k dani v členském státě, v němž dochází k ukončení odeslání nebo přepravy zboží.

- Prostřední osoba pořizuje zboží od prodávajícího s cílem následného dodání tohoto zboží kupujícímu. Jedná se o osobu registrovanou k dani v členském státě odlišném od členského státu prodávajícího a členského státu kupujícího. Prostřední osoba se u třístranného obchodu nesmí registrovat k dani v členském státě kupujícího a uplatnit osvobození od daně při pořízení zboží v tomto členském státě.

Příklad:

Český plátce je v postavení prostřední osoby. Italský plátce (kupující) pořídí zboží od českého plátce (prostřední osoby), který jej pořídil od slovenského plátce (prodávající). Toto zboží bylo přepraveno ze Slovenska přímo do Itálie. Český plátce (prostřední osoba) není registrovaný k DPH v Itálii ani na Slovensku. Jelikož jsou splněny podmínky třístranného obchodu dle zákona o DPH, lze využít zjednodušeného postupu při dodání zboží uvnitř území Evropské unie formou třístranného obchodu.

Vykazování třístranného obchodu v daňovém přiznání

V daňovém přiznání jsou pro tuzemského plátce, který je v postavení prostřední osoby, určeny řádky 30 a 31, přičemž na řádek 30 tuzemský plátce vykazuje hodnotu pořízeného zboží z jiného členského státu a na řádek 31 hodnotu dodaného zboží do jiného členského státu.

Pro úplnost je nutné dodat, že hodnotu plnění z řádku 31 musí plátce současně uvést v souhrnném hlášení s kódem 2.

Pro lepší pochopení je na níže uvedeném obrázku uvedena podstata třístranného obchodu.

Ing. Martin Novák

e-mail: novak1089@gmail.com

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz