Změny v daňové správě od 1. ledna 2013

Od 1. ledna 2013 nás čeká další změna v oblasti daňové správy. K tomuto datu se stane účinným nový zákon o Finanční správě České republiky[1] („Zákon o finanční správě“), který je základním pramenem komplexní reorganizace daňové správy. Ač státní správa avizuje, že pro běžné daňové subjekty nová právní úprava nepřinese v reálném životě zásadní změny či nové povinnosti, realita zejména v oblasti určení správce daně u daně z nemovitostí a především pak při placení daní bude jiná. Podívejme se tedy dále na některé změny, jejichž dopad budeme moci zanedlouho sami zhodnotit.

| |

Zákon o finanční správě popisuje jednotlivé orgány Finanční správy České republiky z hlediska jejich vymezení, působnosti a vedení. Obsahuje také ustanovení upravující nahlížení do spisu, náhradu škody osobě, která poskytovala pomoc orgánu finanční správy a také řeší otázky související s poskytováním údajů. Důležitá je skutečnost, že obsažená úprava je úpravou sui generis, tedy ji nelze chápat jako předpis speciální či obecný pro daňový řád[2] („Daňový řád“), protože kompetence orgánů finanční správy se budou řídit jak Daňovým řádem, tak také jinými předpisy (např. správním řádem).

Název Finanční správa České republiky byl zvolen tak, aby reprezentoval nejen základní funkce orgánů daňové správy, ale zároveň i vystihoval zamýšlenou transformaci finanční správy do podoby jednotného inkasního místa pro příjmy veřejných rozpočtů (JIM).

Nová úprava finanční správy sleduje především tyto cíle:

- Zlepšení účinnosti celé správy daní, a to jak prostřednictvím snížení počtu finanční úřadů, tak také snížením zátěže spojené s plněním předpisů i správních nákladů.

- Zlepšení efektivity vymáhání a pobídek k dobrovolnému placení prostřednictvím mj. i nastolením kultury služeb, využívání informací od třetích stran či zpracováváním analýz rizik.

- Zjednodušení a racionalizace správy příjmů v podobě větší specializace a vyšší transparentnosti správy příjmů.

- Zajištění kvalifikované pracovní síly prostřednictvím strategie kariérního postupu i atraktivního a kolegiálního prostředí.

- Omezení kontaktu mezi plátcem a orgány správy příjmů pomocí optimalizace sítě úřadů nebo cílených služeb podle segmentů daňových subjektů a rizik.

- Plné využívání informačních technologií zejména využíváním elektronické státní správy (e-government).

Uvedené snižování počtu finančních úřadů je pro daňové poplatníky více-méně pouze změnou názvů jednotlivých institucí, neboť se předpokládá, že součástí nových finančních úřadů zůstanou stávající (finanční) úřady v podobě územních pracovišť.

Co se cíle zvýšení inkasa daní týče, nemusejí pobídky k dobrovolnému placení daní zcela zasáhnout svůj cíl, nebudou-li spojeny s komplexním zpřehledněním a zjednodušením samotného daňového systému. Tohoto kýženého stavu se však v dohledné době patrně nedočkáme.

Ohledně cíle zajištění kvalifikované pracovní síly je nutno zdůraznit, že záměr zákonodárce je zcela jasný a správný. Velkou otázkou však zůstává, jaké budou zvoleny konkrétní způsoby k jeho dosažení, neboť přestože státní správa může nabídnout vyšší jistotu stability zaměstnání pro potencionální uchazeče, tak s kariérním postupem, atraktivitou a kolegialitou prostředí to v některých případech již příliš optimistické není. Vedle toho je třeba si též uvědomit, že platové možnosti státních institutcí prozatím nebyly na takové úrovni, aby mohly zaměstnat a dlouhodobě si udržet špičkové odborníky na jednotlivé problematiky (možná se to však ve finanční správě od 1.1.2013 změní neboť bude moci sama provádět přerozdělování přidělených finančních prostředků). Co se však samotné odbornosti týče, nelze si již nyní nevšimnout pozvolna se zvyšující úrovně odbornosti některých pracovníků finančních úřadů.

Omezení kontaktu mezi správcem daně a daňovým subjektem, stejně jako využívání elektronické formy komunikace jsou pro daňové poplatníky pozitivními informacemi. V případě elektronické formy komunikace však můžeme identifikovat již nyní určité vnější omezení, spočívající v nutnosti vlastnit tzv. elektronický podpis založený na kvalifikovaném certifikátu. Se systémem e-government úzce souvisí také otázka datových schránek. Přestože je zavedení elektronického podpisu i datových schránek obecně dobrá cesta ke snižování administrativní zátěže a zrychlování komunikace, existují oblasti, dotýkající se především uživatelského komfortu jak při pořizování, tak při následném využívání těchto instrumentů, které je odsouvají do pozadí.

Předpokládané úspory v souvislosti se zavedením Finanční správy České republiky se odhadují na 150 mil. ročně, nicméně dosažení úspory leží pouze v teoretické rovině, neboť její realizace je závislá na „postupu eventuelní optimalizace sítě územních pracovišť a další vývoj Projektu JIM“[3]. Samotná důvodová zpráva pak uvádí, že úspory by bylo dosaženo až v pozdějších letech provozu.

V souvislosti s novým uspořádáním daňové správy se nepředpokládá, že by došlo ke snížení pracovních míst oproti současnému stavu. Přestože se nenavrhuje ani zvýšení pracovních míst, lze se domnívat, že s ohledem na potřebu zřízení několika nových úřadů mohou takové potřeby nabírat reálných rozměrů.

Orgány finanční správy

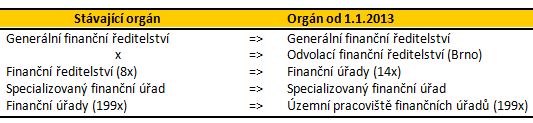

Současná daňová správa je, podle zákona o územních finančních orgánech[4] („Zákon o územních finančních orgánech“), tvořena třístupňovým systémem územních finančních orgánů, které jsou podřízeny Ministerstvu financí České republiky:

- Generální finanční ředitelství,

- finanční ředitelství,

- finanční úřady.

Na územní České republiky tak v současné době existuje 8 finančních ředitelství (pro hl. m. Prahu, v Praze, Českých Budějovicích, Plzni, Ústí nad Labem, Hradci Králové, Brně a Ostravě) a 199 finančních úřadů (76 v bývalých okresních městech, 12 v Praze, 4 v Brně a 3 v Ostravě). Připomeňme ještě, že Generální finanční ředitelství bylo vytvořeno s účinností od 1. ledna 2011 jako orgán zastřešující českou daňovou správu, podřízený Ministerstvu financí ČR, a to v rámci kompetenční a organizační reformy správy daní. Osobní složka Generálního finančního ředitelství byla vytvořena vyčleněním části odborů Ministerstva financí ČR, které souvisely s řízením územních finančních orgánů a výkonem správy daní.

Od 1. ledna 2013 dojde ke zrušení Zákona o územních finančních orgánech, tedy i kompletnímu zániku výše uvedených územních finančních orgánů. V souladu se Zákonem o finanční správě budou územní finanční orgány nahrazeny následujícími orgány Finanční správy České republiky, podřízené Ministerstvu financí ČR:

- Generální finanční ředitelství,

- Odvolací finanční ředitelství,

- finanční úřady.

Generální finanční ředitelství bude zajišťovat koncepční rozvoj a podporu orgánů finanční správy, bude provádět řízení o správních deliktech, podílet se na přípravě návrhů právních předpisů nebo přezkoumávat hospodaření krajů.

Odvolací finanční ředitelství bude sídlit v Brně a půjde o jediný odvolací orgán proti prvoinstančním rozhodnutím finančních úřadů. Předpokládá se vysoká úroveň odborných znalostí a specializace úředníků, tedy by mělo dojít k rychlejšímu a efektivnějšímu vyřizování veškerých podání. K 1.1.2013 nedojde k vytvoření územních pracovišť Odvolacího finančního ředitelství[5]. Veškerá územní pracoviště budou zřizována až podle aktuální potřeby rozhodnutím generálního ředitele Generálního finančního ředitelství.

Finanční úřady budou redukovány na celkem 14 krajských institucí (pro hlavní město Prahu, Středočeský kraj, Jihočeský kraj, Plzeňský kraj, Karlovarský kraj, Ústecký kraj, Liberecký kraj, Královéhradecký kraj, Pardubický kraj, Kraj Vysočina, Jihomoravský kraj, Olomoucký kraj, Moravskoslezský kraj, Zlínský kraj) a jeden Specializovaný finanční úřad. Územní působnost krajských finančních úřadů bude odpovídat vždy příslušnému vyššímu územně-samosprávnému celku. Změní-li se v budoucnu hranice vyššího územně-samosprávného celku, změní se také územní působnost dotčených finančních úřadů. Věcná působnost pak bude tvořena především kontrolní a vymáhací činností, dále budou vykonávat kontrolu dotací, výběr pojistného a převod peněz účastníků důchodového spoření na účty penzijních společností, přezkoumávat hospodaření krajů, hlavního města Prahy, regionálních rad soudržnosti a vykonávat dozor nad přezkoumáváním hospodaření obcí, dobrovolných svazků obcí a městských částí Prahy. Ke každému krajskému finančnímu úřadu budou zřízena územní pracoviště (vyhláškou ministerstva), a to v místech, kde mají sídlo dosavadní finanční úřady[6]. Územní pracoviště finančních úřadů se budou zabývat především registrační a vyměřovací činností, povedou a budou spravovat spisy daňových subjektů a budou vykonávat správu daní daňových subjektů. Specializovaný finanční úřad zůstává zachován ve stávající podobě, získá však nové kompetence v oblasti výkonu cenové kontroly, kontroly hazardu a vedení Centrálního registru smluv (registrace smluv účastníků důchodového spoření a komunikace s penzijními společnostmi). Také specializovaný finanční úřad bude mít svá územní pracoviště, konkrétně v Brně, Českých Budějovicích, Hradci Králové, Ostravě, Plzni a Ústí nad Labem.

Přehled reorganizace stávajících finančních orgánů:

Změna systému finanční správy může v období těsně po datu 1.1.2013 vzbuzovat také otázky ohledně podání řádných opravných prostředků k rozhodnutím správce daně, doručeným těsně před 1.1.2013. Pokud daňový subjekt obdrží do 31.12.2012 rozhodnutí dosavadního správce daně, proti kterému může použít řádný opravný prostředek (např. odvolání), přičemž lhůta pro podání odvolání uplyne až po 1.1.2013, tak jestliže odvolání podá po 1.1.2013, mělo by být správně adresováno příslušnému krajskému finančnímu úřadu (nikoliv tedy původnímu správci daně, ze kterého se od 1.1.2013 stalo pouze územní pracoviště nového krajského finančního úřadu)[7].

Realizací této kompletní reorganizace bude mít daňová správa možnost určovat strukturu, funkční organizaci i konkrétní rozdělení finančních prostředků mezi jednotlivé orgány. Pro daňové subjekty by nové uspořádání mělo představovat mimo jiné také vyšší jistotu jednotnosti rozhodování ve stejných či podobných případech (přestože tato povinnost vyplývá pro správce daně již dnes[8], skutečnost bývá často odlišná).

Nahlížení do spisu

Současná úprava § 66 odst. 1 Daňového řádu stanoví, že daňový subjekt může nahlédnout do spisu u správce daně. Vznikají však různé interpretační obtíže, o jakého správce daně jde (místně a věcně příslušného či jakéhokoliv).

Zákon o finanční správě v části druhé upřesňuje procesní úpravu nahlížení do spisu v tom, že daňový subjekt je oprávněn nahlížet do spisu u správce daně, u kterého je zrovna spis umístěn. Současně je nově stanoveno, že příslušný orgán finanční správy musí daňový subjekt na požádání bezodkladně informovat, u kterého správce daně se jeho spis nachází. Otázkou je, bude-li někdo potřebovat nahlédnout do spisu, o kterém neví, kde se přesně nachází, jak si orgán finanční správy vyloží neurčitý právní pojem „bezodkladně“. Důvodová zpráva k Zákonu o finanční správě pouze opisuje zákonný text, včetně uvedení výrazu „bezodkladně“, aniž provádí jakékoliv další upřesnění. Pravděpodobně se však pod tímto neurčitým časovým určením nebude skrývat lhůta delší než jeden měsíc, neboť 30 dní je nejkratší limit pro vydání rozhodnutí v daňovém řízení[9]. Vydání rozhodnutí v určité záležitosti pak představuje v naprosté většině případů složitější úkol, s vyššími nároky na odbornost správce daně, než je oznámení o tom, kde se nachází spis daňového subjektu.

Daň z nemovitostí

V souvislosti s reorganizací finanční správy bylo rozhodnuto také o změně systému místní příslušnosti správců daně k nemovitostem. Od 1.1.2013 se tak zcela opouští původní princip, kdy místně příslušným správcem daně byl finanční úřad, v jehož obvodu byla nemovitost umístěna. Nově se zavádí pravidlo kumulace správy daně z nemovitostí pod jedno územní pracoviště v kraji. Tedy nemovitosti poplatníka v daném kraji budou spravovány jedním územním pracovištěm krajského finančního úřadu. Popsané pravidlo však má určité výjimky, jejichž aplikaci popisuje ne zcela jednoduchý rozhodovací diagram umístěný na internetových stránkách České daňové správy[10].

V obecném pohledu lze vyjít ze základního určení, že pokud má poplatník daně z nemovitostí místo pobytu/sídlo v kraji, ve kterém má i nemovitosti, pak je správcem daně z nemovitostí územní pracoviště finančního úřadu, ve kterém má poplatník místo pobytu/sídlo. Jestliže právnická osoba vlastní více nemovitostí v jiném kraji, než v jakém má sídlo, spadajících pod více územních pracovišť (dříve finančních úřadů), pak je od 1.1.2013 místně příslušným k těmto nemovitostem určené územní pracoviště. Rozbor situací, jak určit správce daně k nemovitostem fyzické osoby v krajích, ve kterých tento poplatník (fyzická osoba) nemá místo pobytu je pak natolik komplikovaný, že překračuje možnosti tohoto článku. V této souvislosti je vhodné poukázat na skutečnost, že dlouhodobě proklamovaný záměr zjednodušení správy daní se opět naplnit nepodařilo.

Pokud tedy nemáte povinnost podávat daňové přiznání k dani z nemovitostí, pak příslušného správce daně lze zjistit jednoduše až odečtením ze složenky zaslané pro účely provedení platby daně z nemovitostí.

Platba daní

Veškeré daně hrazené daňovým subjektem bankovním převodem musejí být zasílány na správný bankovní účet příslušného finančního úřadu. Takové číslo účtu obsahuje předčíslí (identifikuje konkrétní daň), kmenovou - matrikovou část (identifikuje konkrétní finanční úřad) a směrový kód banky (identifikuje bankovní ústav, který vede daný účet). Toto obecné základní pravidlo se s nástupem nové finanční správy od 1.1.2013 nemění.

Určité negativní ohlasy však může sklidit kompletní přečíslování matrikových částí bankovních účtů, neboť systém zůstává sice stejný (tj. každý finanční úřad bude mít svou matrikovou část čísla účtu), ale problém tkví v tom, že namísto 199 finančních úřadů budeme mít od 1.1.2013 pouze 14 finančních úřadů, což znamená pouze 14 čísel účtů (nebereme-li ohled na různá předčíslí účtu podle jednotlivých daní).

Pro zjištění, jaký účet bude který finanční úřad od 1.1.2013 používat, připravilo Generální finanční ředitelství přehled nových matrikových částí čísel účtů[11]:

Co se týče předčíslí, je u jednotlivých daní shodné pro všechny finanční úřady. Směrový kód banky je u všech účtů finančních úřadů 0710 (Česká národní banka).

Na nové účty krajských finančních úřadů je nutno poukazovat daň počínaje dnem 1.1.2013. Jestliže budeme odesílat platbu daně z našeho účtu do 31.12.2012 včetně, musíme ji směrovat ještě na původní číslo bankovního účtu daného finančního úřadu (tj. do 31.12.2012 postupujeme při odesílání platby prostřednictvím banky podle dosavadních pravidel).

Závěr

Přestože státní správa zastává názor, že komplexní revize daňové správy nebude mít žádný negativní dopad na daňové subjekty, ba jim naopak uleví od administrativní zátěže, existují v nové úpravě aspekty, které nebudou daňovými subjekty vnímány pozitivně. Jde především o změnu čísel bankovních účtů finančních úřadů, na které se musí hradit veškeré daňové povinnosti a též komplikace se stanovením správce daně u daně z nemovitostí. V ostatních záležitostech by se reorganizace finanční správy neměla samotného daňového subjektu výrazněji dotknout, bude-li skutečně úroveň poskytovaných služeb zajištěna věcně stejně, jako je tomu doposud. V prvních chvílích tak na straně daňových subjektů bude působit pravděpodobně největší potíže správné pojmenování příslušné instituce.

Ing. Lukáš Pěsna,

Senior Consultant,

Mánesova 28

120 00 Praha 2

Tel.: +420 222 826 311

Fax: +420 222 826 412

e-mail: tax@tpa-horwath.cz

--------------------------------------------------------------------------------

[1] Zákon č. 456/2011 Sb., o Finanční správě České republiky, v platném znění.

[2] Zákon č. 280/2009 Sb., daňový řád, v platném znění.

[3] Citace z důvodové zprávy k Zákonu o finanční správě.

[4] Zákona č. 531/1990 Sb., o územních finančních orgánech, v platném znění.

[5] Ověřeno dotazem na GFŘ, odbor komunikace, dne 28.11.2012.

[6] Zdroj: Tisková zpráva České daňové zprávy, uveřejněná na adrese >>> zde (náhled dne 26.11.2012).

[7] Ověřeno dotazem na GFŘ, odbor komunikace, dne 28.11.2012.

[8] Viz ustanovení § 8 odst. 2 Daňového řádu.

[9] Blíže viz Pokyn MFČR č. D-348 o stanovení lhůt při správě daní, čl. I., odst. 3.

[10] Viz - dostupné na www, k dispozici >>> zde (náhled dne 28.11.2012).

[11] Přehled byl převzat z internetových stránek České daňové správy, viz >>> zde ( náhled dne 28.11.2012).

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz