Již třetí letošní valorizace nepostižitelných částek a nezabavitelného minima a dalších parametrů exekučních srážek ze mzdy od 1. 7. 2022

Letošní rok 2022 je nebývale bohatý na změny parametrů srážek ze mzdy. Příčinou je mimořádně nepříznivý inflační vývoj a zdražování a z toho vyplývající nárůst nákladů na živobytí. Ke změně došlo pro I. čtvrtletí, jako je tomu každoročně (jen se pak v jiných letech stanovené parametry uplatňovaly povětšinou beze změny i nadále, po zbytek celého kalendářního roku), pro II. čtvrtletí a došlo k nim i na začátku III. čtvrtletí. O aktuálních změnách od mzdy za červenec 2022 informujeme v tomto článku.[1]

Parametry (limity) exekučních srážek ze mzdy (t.j. zjednodušeno řečeno, kolik zůstává povinnému dlužníkovi a kolik je naopak sraženo ve prospěch oprávněných věřitelů) odvisí

1) od výše (částky) normativu nákladů na bydlení pro jednu osobu v nájemním bytě v obci od 50 000 do 99 999 obyvatel užívaného pro účely státní sociální podpory (a to bez ohledu na to, v jaké obci skutečně povinný (dlužník) žije, a to i když nebydlí v nájemním bytě) a

2) od výše (částky) životního minima jednotlivce (a to bez ohledu na to, jaké jsou rodinné poměry dlužníka a jeho domácnosti).

Tři základní parametry určující míru (rozsah) srážek ze mzdy

V závislosti na uvedených veličinách se vypočte (stanoví) výše nezabavitelných částek, které musejí vždy zůstat povinnému dlužníkovi, dále výše jednotlivých třetin čisté mzdy po odečtení nepostižitelných částek určujících, kolik lze srazit pro přednostní a kolik pro nepřednostní pohledávky (dluhy)[2] nebo kolik naopak musí zůstat povinnému dlužníkovi, jakož i výše částky, nad kterou se sráží povinnému dlužníkovi bez omezení

- nezabavitelná (exekucí nepostižitelná) částka na (osobu samotného) povinného (dlužníka) - zaměstnance (popř. osobu pobírající určité peněžité částky - např. stanovené sociální dávky, s nimiž se při exekuci zachází jako se mzdou)[3] činí 3/4 součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení,

- nezabavitelná částka na vyživovanou osobu činí 1/3 nezabavitelné částky na povinného (dlužníka),

- částka, nad kterou se zbytek čisté mzdy (po odečtení nezabavitelných částek) srazí bez omezení (resp. částka, do které se zbytek čisté mzdy rozděluje na třetiny), činí dvojnásobek součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení.

Nezabavitelné minimum

Sráží-li se ze mzdy v rámci exekuce pro nepřednostní pohledávky, zůstávají dlužníkovi jako nezabavitelné minimum jednak nezabavitelné částky (na samotného dlužníka a na vyživované osoby - dohromady tvořící základní nezabavitelnou částku) a jednak (co do výše, a to bez ohledu na konkrétní rodinné poměry dlužníka - narozdíl od nezabavitelných částek, limitované) dvě třetiny zbytku čisté mzdy, které zůstanou po odečtení nezabavitelných částek (samozřejmě pokud zbývají, jestliže je mzda povinného dlužníka v dostatečné výši). Sráží-li se pro nepřednostní pohledávky, tak dlužníkovi zůstává jako nezabavitelné minimum jen celková nezabavitelná částka a jedna třetina zbytku čisté mzdy (po odečtení nezabavitelných částek).

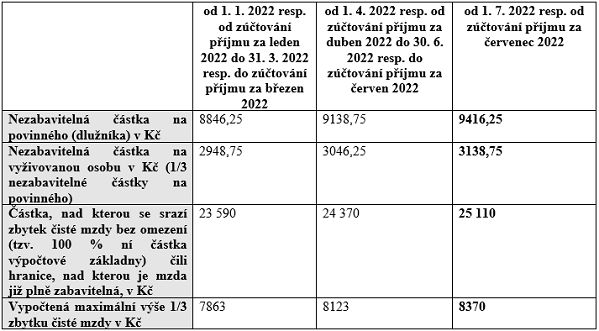

Změny klíčových veličin pro určení parametrů srážek v roce 2022: Dvojí navýšení normativu nákladů na bydlení i dvojí zvýšení životního minima

Příslušný normativ nákladů na bydlení byl nově pro rok 2022 stanoven s účinností od 1. 1. 2022 (nařízením vlády č. 507/2021 Sb.) ve výši 6815 Kč. S účinností od 28. 1. 2022 došlo k jeho dalšímu navýšení o 1120 Kč, a to zákonem č. 17/2022 Sb., který novelizoval zákon č. 117/1995 Sb., o státní sociální podpoře. Příslušný normativ tak činí celkem 7935 Kč. [4]

Dle ust. § 4 nařízení vlády č. 595/2006 Sb., o nezabavitelných částkách, ve znění pozdějších předpisů, platí, že: Zvýší-li se částky životního minima nebo normativních nákladů na bydlení podle zvláštního právního předpisu, uplatní plátce mzdy nově vypočtenou nezabavitelnou částku a částku, nad kterou se zbytek čisté mzdy srazí bez omezení, poprvé za výplatní období, do něhož připadne den, od něhož se tyto částky zvyšují. - Není tedy podstatné, že příslušný normativ byl valorizován k 1. 1. 2022, avšak k jeho mimořádnému navýšení došlo až ke dni 28. 1. 2022. Obě změny nastaly s účinností (ještě) v kalendářním měsíci lednu 2022, a proto (už) ovlivnily srážky ze mzdy za měsíc leden 2022 (zatímco srážky prováděné v měsíci lednu 2022 ze mzdy za měsíc prosinec 2021 proběhly ještě podle předchozích parametrů (předchozí právní úpravy)).

Životní minimum jednotlivce činilo (podle nařízení vlády č. 61/2020 Sb.) do 31. 3. 2022 3860 Kč, s účinností od 1. 4. 2022 bylo zvýšeno (nařízením vlády č. 75/2022 Sb.) na 4250 Kč a ovlivnilo výši srážek ze mzdy od mzdy za duben 2022. Aktuálně bylo životní minimum jednotlivce znovu zvýšeno nařízením vlády č. 204/2022 Sb. s účinností od 1. 7. 2022 na částku 4620 Kč. Toto zvýšení ovlivňuje výši srážek ze mzdy od mzdy za červenec 2022.

Parametry srážek ze mzdy jsou proto pro rok 2022 následující:

Praktické uplatnění nejnovější změny v srpnu 2022 při zúčtování mzdy za červenec

Plátce mzdy (zaměstnavatel) uplatní nově vypočtené nezabavitelné částky (a další uvedené nové parametry srážek ze mzdy) poprvé za výplatní období, do něhož připadne den, od něhož se tyto částky mění. Nové nezabavitelné částky ovlivňují (až) mzdu za měsíc červenec 2022, zúčtovanou a vyplácenou v srpnu 2022, zatímco mzda za měsíc červen 2022 vyplácená v červenci 2022 bude (ještě) zúčtována podle dosavadních nezabavitelných částek.

Postup při výpočtu srážek

Srážky se provádějí z čisté mzdy, takže až poté, co byly z hrubé mzdy odečteny záloha na daň z příjmů fyzických osob srážená z příjmů ze závislé činnosti (popř. odečtena srážková daň) a pojistné odvody. Z takto vypočtené čisté mzdy zaměstnance (povinného dlužníka) se odečte (základní) nezabavitelná částka, která je součtem nezabavitelné částky na samotného povinného (dlužníka) a nezabavitelných částek na jím vyživované osoby. (Nezaokrouhlují se přitom jednotlivé složky celkové nezabavitelné částky, t.j. nezabavitelná částka na povinného a nezabavitelné částky na vyživované osoby, ale až jejich součet u jednotlivého povinného zaměstnance, tedy (až celková základní) nezabavitelná částka, a to na celé koruny nahoru. Průběžné zaokrouhlování na dvě desetinná při stanovení výše jednotlivých nezabavitelných částek se provádí podle obecných matematických pravidel, nikoliv podle zmíněného pravidla o zaokrouhlování na celou korunu nahoru. Nicméně tím se nemusí plátce mzdy v praxi zabývat, jestliže vychází ze správně různými návody stanovené výše nezabavitelných částek.)

I tomu největšímu dlužníkovi, na kterého je uvalena i několikerá exekuce srážkami ze mzdy, musí vždy zůstat (a tedy oprávněným věřitelům nikdy nepřipadá) alespoň nezabavitelné minimum ve výši součtu nezabavitelných částek (základní nezabavitelná částka) a, pokud ještě něco po odečtení nezabavitelných částek z čisté mzdy zůstalo, tak také dalších částkek, jak jsou dále uvedeny (a to jedna nebo dvě třetiny onoho zbytku čisté mzdy převyšujícího základní - celkovou - nezabavitelnou částku, v závislosti na tom, zda je sráženo pro pohledávky přednostní nebo jen nepřednostní). Nezabavitelné částky jsou však jakousi absolutní jistotou pro povinného dlužníka. Pokud snad výše čisté mzdy nedosahuje ani výše nezabavitelných částek, srážky nelze provést.

Zbytek čisté mzdy po odečtení nezabavitelných částek až do částky, nad kterou se sráží bez omezení (nově 25 110 Kč), se rozdělí na tři třetiny. Částka přesahující hranici 25 110 Kč se pak již srazí bez omezení. Pokud zbylá čistá mzda (tzv. výpočtová základna) - po odečtení základní (celkové) nezabavitelné částky - je rovna nebo nižší 25 110 Kč, zaokrouhlí se směrem dolů na částku dělitelnou třemi a vyjádřenou v celých korunách. (Maximální výše jedné třetiny z 25 110 Kč je 8370 Kč.) Případný zbytek 1 nebo 2 Kč odečtený od zbytku čisté mzdy při jeho zaokrouhlování směrem dolů na částku dělitelnou třemi) náleží povinnému - přičte se tedy k jeho nezabavitelnému minimu.

1. třetina (zbytku čisté mzdy po odečtení nezabavitelných částek) je určena pro vydobytí nepřednostních pohledávek oprávněných osob (a přednostních pohledávek, pokud k jejich úhradě nepostačuje 2. třetina). 2. třetina (zbytku čisté mzdy) slouží pouze k vydobytí přednostních pohledávek, a pokud takové nejsou, vyplatí se povinnému. 3. třetina (zbytku čisté mzdy) se vždy vyplatí povinnému.

Pokud 2. třetina nestačí k uspokojení přednostních pohledávek, převádí se část přednostních pohledávek do třetiny 1., (z níž se dále uspokojují). Částka zbytku čisté mzdy přesahující částku, nad kterou se sráží bez omezení, tedy plně zabavitelná část zbytku čisté mzdy se připočte ke 2. třetině zbytku čisté mzdy v rozsahu, který je potřebný k uspokojení přednostních pohledávek; zbývající část se připočte k 1. třetině.

Součet vypočtené (1.) třetiny, případně dvou třetin (1. a 2.), a částky přesahující částku, nad kterou se sráží bez omezení, je tedy postižitelnou výší příjmu. Nepostižitelnou výší příjmu (nezabavitelným minimem) je tedy součet vypočtené (3.) třetiny, případně dvou třetin (2. a 3.), a (základní) nezabavitelné částky (a případný zbytek 1 nebo 2 Kč odečtený od zbytku čisté mzdy při jeho zaokrouhlování směrem dolů na částku dělitelnou třemi).

Triviální příklad

Čistá měsíční mzda ženatého zaměstnance s jedním nezaopatřeným dítětem činí 27 694 Kč. V rámci exekuce se mu sráží ze mzdy pro uspokojení nepřednostní pohledávky. Nezabavitelná částka na samotného povinného dlužníka činí 9416,25 Kč, k čemuž se přičte 2 x 3138,75 Kč na vyživované osoby (manželku a dítě). Celková (základní) nezabavitelná částka tak činí 15 693,75 Kč, po zaokrouhlení (na celou korunu nahoru) 15 694 Kč. Základní nezabavitelnou částku odečteme od čisté mzdy, zbytek čisté mzdy pak činí 12 000 Kč, který rozdělíme na třetiny po 4000 Kč. Na úhradu exekučně uspokojované nepřednostní pohledávky připadne jedna třetina (1. třetina zbytku čisté mzdy) čili 4000 Kč, které budou zaměstnanci sraženy ze mzdy. Zaměstnanci zůstává 23 694 Kč (2 x 4000 Kč čili dvě třetiny (2. a 3. třetina zbytku čisté mzdy) a základní nezabavitelná částka 15 694 Kč).

Jestliže by exekuce srážkami ze mzdy byla nařízena pro uspokojení přednostní pohledávky, ve prospěch věřitele by byly sraženy dvě třetiny zbytku čisté mzdy (po odečtení nezabavitelných částek) čili 8000 Kč (2. a 1. třetina zbytku čisté mzdy). Povinnému dlužníkovi by zůstaly jen 19 694 Kč (základní nezabavitelná částka 15 694 Kč a jedna třetina (3. třetina) zbytku čisté mzdy 4000 Kč).

Paušální náhrada nákladů provádění exekuce pro plátce mzdy

Pokud jde o exekuci nařízenou nově od 1. 1. 2022,[5] vzniká zaměstnavateli nárok na paušálně stanovenou náhradu nákladů pro plátce mzdy (za provádění srážek), a to ve výši 50 Kč za měsíc. Paušální náhrada nákladů se uspokojuje před všemi ostatními pohledávkami z první třetiny (zbytku čisté mzdy po odečtení nezabavitelných částek), která je určena pro vydobytí nepřednostních pohledávek (a přednostních pohledávek, pokud k jejich úhradě nepostačuje druhá třetina). V případě srážek pro nepřednostní pohledávku by tedy ze zaměstnanci sražených 4000 Kč připadlo 50 Kč zaměstnavateli a oprávněnému věřiteli 3950 Kč, v případě srážek pro předností pohledávku by ze zaměstnanci sražených 8000 Kč připadlo 50 Kč zaměstnavateli a oprávněnému věřiteli 7950 Kč.

Richard W. Fetter,

právník specializující se na pracovně-právní a související občansko-právní legislativu

[1] Začínáme se již při výkladu problematiky poněkud opakovat. Autor příspěvku má však za to, že základní pravidla (základy právní úpravy) exekučních srážek, byť v rozdílné podobě - tu s přihlédnutím k tomu, tu k onomu, aspektu, jak činíme, je třeba raději vždy v zájmu srozumitelnosti zopakovat, neboť jinak je článek plně pochopitelný jen pro specialisty na danou problematiku a nikoliv pro širší veřejnost, včetně právníků věnujícím se na jiným právním otázkám a oborům. Koneckonců: Opakování je matkou moudrosti. Můžeme doufat, že popisujeme už poslední změnu parametrů srážek ze mzdy pro rok 2022.

[2] K přednostním pohledávkám viz ust. § 279 odst. 2 občanského soudního řádu. Ostatní pohledávky, než specifikované v předmětném ustanovení zákona, jsou pohledávkami nepřednostními. V praxi jde např. o nezaplacený výsledek (nedoplatek na) vyúčtování služeb a dodávek spojených s užíváním bytu nebo nemovitosti jako elektřina, voda, plyn. Spadají sem i tak časté nezaplacené pokuty (přirážky k jízdnému) za jízdu načerno (bez platné jízdenky) ve veřejné dopravě. Nepřednostními pohledávkami jsou i dluhy povinného dlužníka z půjček, úvěrů, přečerpaných kreditních karet apod.

[3] Viz ust. § 299 a násl. občanského soudního řádu.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz