Reakce Finanční správy na článek „Další pokrok v elektronizaci komunikace s finanční správou“

Na serveru www.epravo.cz byl dne 22. 4. 2015 zveřejněn článek pod názvem Další pokrok v elektronizaci komunikace s finanční správou autorky Mgr. Táňy Čapkové.[1]

V části „Dotčené daňové subjekty“ autorka nesprávně uvedla, že „fyzická osoba mající zpřístupněnou datovou schránku nepodnikající fyzické osoby bude muset činit všechna zákonem stanovená podání elektronicky“.

Generální finanční ředitelství upozorňuje, že tento závěr je v přímém rozporu se zveřejněnou Metodickou pomůckou k povinnému elektronickému podání podle § 72 odst. 4 a souvisejících DŘ (dostupné na www, k dispozici >>> zde), kde je v článku II bod 5. uvedeno: „Při posuzování povinnosti činit podání elektronicky dle § 72 odst. 4 DŘ je také třeba zohlednit typ datové schránky, kterou má osoba činící podání zpřístupněnu. Daňový subjekt tedy bude mít povinnost činit podání způsobem podle § 72 odst. 4 DŘ v případech, kdy bude činit podání související s typem datové schránky, kterou má zpřístupněnu:

• Daňový subjekt s datovou schránkou nepodnikající fyzické osoby musí činit datovou zprávou podání dle § 72 odst. 1 DŘ ve věcech osobních, nesouvisejících s podnikáním.“

V části „zástupce“ autorka uvádí: „Pokud daňový subjekt datovou schránku zpřístupněnou nemá, ale jeho zástupce (typicky daňový poradce s právní mocí k zastupování daňového subjektu) datovou schránku zpřístupněnou má, musí i tento daňový subjekt, resp. jeho zástupce, podání činit elektronickou formou.“

Generální finanční ředitelství v této souvislosti poukazuje na skutečnost, že při posuzování povinnosti podání podle § 72 odst. 4 daňového řádu je nutné zohlednit, zda osoba podatele má či nemá zpřístupněnu datovou schránku a od této skutečnosti odvinout stanovení povinnosti.

V situaci, kdy daňový subjekt datovou schránku zpřístupněnu nemá, ale jeho zástupce ano, povinnost činit podání datovou zprávou se odvíjí od toho, kdo příslušné podání činí. Zástupce v tomto konkrétním případě povinnost podávat datovou zprávou ve smyslu § 72 odst. 4 daňového řádu má (z důvodu zpřístupnění datové schránky), avšak pokud konkrétní podání činí sám daňový subjekt, povinnost podat datovou zprávou nemá (neboť datovou schránku nemá zpřístupněnu on sám, ale jeho zástupce).

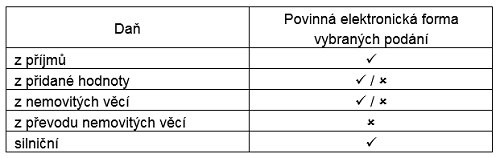

Autorka v závěru svého článku kapitoly „Povinná elektronická forma podání“ uvedla následující přehledovou tabulku, kde uvedla, že je shrnutím předchozího textu:

Generální finanční ředitelství k této tabulce jednak upozorňuje na překlep, neboť daň z převodu nemovitých věcí fakticky neexistuje, autorka měla zřejmě na mysli daň z nabytí nemovitých věcí.

Tabulku pak samu o sobě rozhodně není možné považovat za vhodné shrnutí, když není zřejmé, z jakých premis tabulka vychází. Z této tabulky by čtenář mohl nabýt mylného dojmu například o tom, že každá osoba má povinnost činit vybraná podání k dani z příjmů ve struktuře a formátu způsobem podle § 72 odst. 4 daňového řádu, což není fakticky správný závěr.

Doporučujeme tabulku buď doplnit tak, aby zohledňovala jak vybrané osoby (resp. skutečnost, zda splňují podmínky pro povinné elektronické podání), tak vybraná podání, nebo ji zcela odstranit.

Autorka dále nesprávně v textu uvádí: „Specifickou kapitolou jsou zde přílohy daňových přiznání, ke kterým se jednotlivé uveřejněné informace přímo nevyjadřují, kromě upozornění, že na přílohy podání se vztahují stejné podmínky jako na podání samotná.“

Generální finanční ředitelství k tomu uvádí, že od 13. 3. 2015 jsou na internetových stránkách Finanční správy uveřejněny formou odpovědí „Vybrané dotazy k elektronickému podávání daňového přiznání k dani z příjmů právnických osob“, které se týkají právě příloh daňových přiznání (dostupné na www, k dispozici >>> zde) a „Vybrané dotazy k elektronickému podávání daňového přiznání k dani z příjmů fyzických osob“, které se rovněž týkají příloh daňových přiznání (dostupné na www, k dispozici >>> zde). Dne 16. 4. 2015 došlo ještě k aktualizaci resp. doplnění dotazů k daňovým přiznáním k dani z příjmů právnických osob.

Ing. Petra Petlachová,

ředitelka odboru, tisková mluvčí

Odbor komunikace

Generální finanční ředitelství

Lazarská 15/7

117 22 Praha 1

---------------------------------------------------------------------------------

[1] Další pokrok v elektronizaci komunikace s finanční správou, Mgr. Táňa Čapková, dostupné na www, k dispozici >>> zde.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz