22. 11. 2018

ID: 108428upozornění pro uživatele

Zisk náš vezdejší dej nám dnes aneb dividendové shares

Podle § 276 odst. 3 z. o. k. platí, že: „S akciemi se zvláštními právy může být spojen zejména rozdílný, pevný nebo podřízený podíl na zisku..“ Podle § 348 odst. 1 z. o. k. platí, že: „Akcionář má právo na podíl na zisku, který valná hromada schválila k rozdělení mezi akcionáře. Neurčí-li stanovy ve vztahu k určitému druhu akcií jinak, určuje se tento podíl poměrem akcionářova podílu k základnímu kapitálu.“

Tak např. podle čl. 7 stanov obchodní společnosti SPEED LEASE a.s.[1] platí že: „Ve společnosti jsou následující druhy akcií:

2.1  prioritní akcie v celkovém počtu 43 (čtyřicet tři) kusů, se kterými jsou spojena všechna práva a povinnosti stanovené zákonem a právo na podíl na zisku tak, že mezi tyto prioritní akcie bude rovnoměrně rozděleno vždy celkem 99 % (devadesát devět procent) z jakéhokoli vypláceného podílu na zisku společnosti nebo vyplácené zálohy na podíl na zisku společnosti, tj. na každou z těchto prioritních akcií tedy připadá podíl na zisku společnosti nebo podíl na záloze na podíl na zisku společnosti vypočtený podle následujícího vzorce podíl na zisku společnosti připadající na 1 prioritní akcii = celkový zisk společnosti k rozdělení * 0,99 / 43 (nula celá devadesát devět setin ku čtyřicet tři) podíl na záloze na podíl na zisku společnosti připadající na 1 prioritní akcii = celková záloha na podíl na zisku společnosti k rozdělení * 0,99 / 43 (nula celá devadesát devět setin ku čtyřicet tři);

prioritní akcie v celkovém počtu 43 (čtyřicet tři) kusů, se kterými jsou spojena všechna práva a povinnosti stanovené zákonem a právo na podíl na zisku tak, že mezi tyto prioritní akcie bude rovnoměrně rozděleno vždy celkem 99 % (devadesát devět procent) z jakéhokoli vypláceného podílu na zisku společnosti nebo vyplácené zálohy na podíl na zisku společnosti, tj. na každou z těchto prioritních akcií tedy připadá podíl na zisku společnosti nebo podíl na záloze na podíl na zisku společnosti vypočtený podle následujícího vzorce podíl na zisku společnosti připadající na 1 prioritní akcii = celkový zisk společnosti k rozdělení * 0,99 / 43 (nula celá devadesát devět setin ku čtyřicet tři) podíl na záloze na podíl na zisku společnosti připadající na 1 prioritní akcii = celková záloha na podíl na zisku společnosti k rozdělení * 0,99 / 43 (nula celá devadesát devět setin ku čtyřicet tři);

Reklama

2.2 neprioritní akcie v celkovém počtu 89 (osmdesát devět) kusů, se kterými jsou spojena všechna práva a povinnosti stanovené zákonem a právo na podíl na zisku tak, že mezi tyto neprioritní akcie bude rovnoměrně rozděleno vždy celkem 1 % (jedno procento) z jakéhokoli vypláceného podílu na zisku společnosti nebo vyplácené zálohy na podíl na zisku společnosti, tj. na každou z těchto neprioritních akcií tedy připadá podíl na zisku společnosti nebo podíl na záloze na podíl na zisku společnosti vypočtený podle následujícího vzorce: podíl na zisku společnosti připadající na 1 neprioritní akcii = celkový zisk společnosti k rozdělení * 0,01 / 89 (nula celá jedna setina ku osmdesát devět) podíl na záloze na podíl na zisku společnosti připadající na 1 neprioritní akcii = celková záloha na podíl na zisku společnosti k rozdělení * 0,01 / 89 (nula celá jedna setina ku osmdesát devět).

3. S prioritními akciemi není spojeno hlasovací právo. S neprioritními akciemi je spojeno hlasovací právo a na každou z neprioritních akcií o jmenovité hodnotě 1.000.000,- Kč (jeden milion korun českých) připadá jeden hlas. Celkový počet hlasů ve společnosti je 89 (osmdesát devět) hlasů.“

Podle čl. 5 odst. 2 stanov obchodní společnosti SMPA holding a.s.[2] platí že: „S akcií druhu A jsou spojeny práva ze zákona náležející kmenovým akciím, jde-li však o právo na podíl na zisku, je s akcií druhu A toto právo spojeno pouze v případě, že ke dni konání valné hromady, která rozhoduje o rozdělování zisku mezi akcionáře, je jejím vlastníkem akcionář, který je zaměstnancem zaměstnaným v pracovním poměru u společnosti SMPA holding a.s. nebo u společnosti, jejímž je společnost SMPA holding a.s. jediným společníkem nebo akcionářem (dále jen „dceřiná společnost“) nebo akcionář, jehož pracovní poměr u společnosti SMPA holding a.s. nebo její dceřiné společnosti skončil v době šesti měsíců před konáním takové valné hromady; podíl na zisku schváleném valnou hromadou k rozdělení mezi akcionáře se určí poměrem akcionářova podílu k základnímu podílu sníženému o tu část základního kapitálu, která připadá na akcie, s nimiž není ke dni konané valné hromady rozhodující o rozdělení zisku mezi akcionáře spojeno právo na podíl na zisku.“

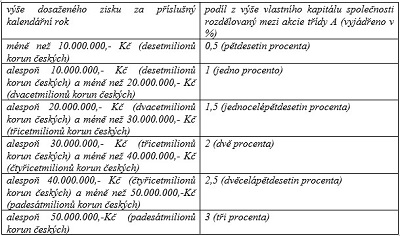

Podle čl. 6 odst. 2 stanov obchodní společnosti ASTRAX a.s.[3] platí že: „6.2.1. Akcie označovaná jako „akcie třídy A“. Akcie třídy A je vydávána jako akcie se zvláštními právy, přičemž všechny vydané akcie třídy A tvoří jeden druh. S akciemi třídy A je spojeno právo na výplatu pevného podílu na zisku společnosti, budou-li splněny podmínky pro rozdělení zisku dle § 350 a § 40 odst. 1 zákona o obchodních korporacích, a to ve výši, která se stanovuje následujícím procentem z vlastního kapitálu společnosti zjištěného za příslušný kalendářní rok dle řádné účetní závěrky schválené valnou hromadou společnosti, sestavené k 31. 12. (třicátémuprvnímu prosinci) příslušného kalendářního roku, a to v závislosti na výši dosaženého zisku za příslušný kalendářní rok:

nikdy ne však více než 35 % (třicetpět procent) celkového zisku společnosti dosaženého za příslušný kalendářní rok dle řádné účetní závěrky. Omezení výše podílu na zisku společnosti hranicí 35 % (třicetpět procent) celkového zisku společnosti za příslušný kalendářní rok platí jako celek pro všechny akcie třídy A, přičemž částka stanovená výše uvedeným způsobem bude mezi jednotlivé akcie třídy A rozdělena v poměru jejich jmenovitých hodnot. Pro výplatu podílu na zisku se u akcií třídy A nevyžaduje rozhodnutí valné hromady společnosti o rozdělení zisku a podíl na zisku je splatný do 3 (slovy: tří) měsíců ode dne schválení řádné účetní závěrky za příslušný kalendářní rok valnou hromadou společnosti, a to budou-li splněny podmínky § 350 a a § 40 odst. 1 zákona o obchodních korporacích, příp. bude-li dosažen zisk.

S akciemi třídy A je dále spojeno právo na podíl na likvidačním zůstatku ve výši 1 % (jedno procento) celkem pro všechny akcie třídy A, přičemž podíl na likvidačním zůstatku se dělí mezi akcie třídy A v poměru jejich jmenovitých hodnot.

Akcie třídy A se vydávají bez hlasovacího práva. Vyžaduje-li zákon o obchodních korporacích hlasování na valné hromadě podle druhu akcií, jsou vlastníci akcií třídy A oprávněni na valné hromadě hlasovat. V takovém případě na každý 1 (jeden) kus akcií třídy A připadá 1 (jeden) hlas, tj. celkem budou mít v takovém případě akcie třídy A ve společnosti 12.000 (dvanácttisíc) hlasů.

6.2.2. Akcie označovaná jako „akcie třídy B“. Akcie třídy B je akcie se zvláštními právy, přičemž všechny vydané akcie třídy B tvoří jeden druh. S akcií třídy B je spojeno právo na výplatu pevného podílu na zisku společnosti ve výši 15 % (patnáct procent) celkem pro všechny akcie třídy B, budou-li splněny podmínky pro rozdělení zisku dle § 350 a § 40, odst. 1 zákona o obchodních korporacích, přičemž mezi jednotlivé akcie třídy B se takto stanovená částka dělí v poměru jejich jmenovitých hodnot. V souladu s § 348 odst. 4 zákona o obchodních korporacích se u těchto akcií nevyžaduje rozhodnutí valné hromady společnosti o rozdělení zisku a podíl na zisku je splatný do 3 (slovy: tří) měsíců od schválení řádné účetní závěrky za příslušný kalendářní rok valnou hromadou společnosti, a to budou-li splněny podmínky § 350 a § 40 odst. 1 zákona o obchodních korporacích, příp. bude-li dosažen zisk.

S akciemi třídy B je spojeno právo na pevný podíl na likvidačním zůstatku ve výši 1 % (jedno procento) celkem pro všechny akcie třídy B, přičemž podíl na likvidačním zůstatku se dělí mezi akcie třídy B v poměru jejich jmenovitých hodnot.

Na každý 1 (jeden) kus akcií třídy B připadá 5 (pět) hlasů (tj. s akciemi třídy B jsou spojena pětinásobná hlasovací práva), tj. celkem mají akcie třídy B ve společnosti 75.000 (sedmdesátpěttisíc) hlasů;

6.2.3. akcie označovaná jako „akcie třídy C“. Akcie třídy C jsou vydány jako akcie kmenové, s nimiž nejsou spojena žádná zvláštní práva. Na každý 1 (jeden) kus akcií třídy C připadá 1 (jeden) hlas, tj. celkem mají akcie třídy C ve společnosti 73.000 (sedmdesáttřitisíce) hlasů.“

Podle čl. 5 odst. 3 stanov obchodní společnosti NWT Manažerská a.s.[4] platí že: „Manažerské akcie:

- s každým druhem manažerské akcie, tj. s akciemi typu A až J, je spojeno právo na výplatu dividendy společnosti, a to v rozdílné výši určené valnou hromadou v návaznosti na výkonnost divize řízené osoby, jejímž je akcionář vedoucím zaměstnancem;

- právo je vlastnit je výhradně spojeno se zaměstnaneckým či obdobným poměrem k řízené osobě;

- právo hlasovat s nimi na valné hromadě je s manažerskými akciemi spjato pouze tehdy, vyžaduje-li zákon hlasování na valné hromadě podle druhu akcií; v takovém případě je s 1 ks (jedním kusem) manažerské akcie o jmenovité hodnotě 4.000,- Kč (čtyři tisíce korun českých) spojen 1 (jeden) hlas; celkový počet hlasů spojených s manažerskými akciemi je v takovém případě 50 (padesát).“

Podle čl. 6 odst. 1 stanov obchodní společnosti PRAG Investment Group a.s.[5] platí že: „Společnost vydala následující akcie, přičemž všechny akcie jsou cennými papíry na jméno

a) 2 (slovy: dva) kusy kusových akcií série A se zvláštními právy s pevným podílem na zisku ve výši 30% (slovy: třicet procent), bez jmenovité hodnoty,

b) 40 (slovy: čtyřicet) kusů kusových akcií série B se zvláštními právy s pevným podílem na zisku ve výši 1% (slovy: jedno procento), bez jmenovité hodnoty.“

Podle čl. 3 odst. 4 stanov obchodní společnosti Maestoso Advanced Materials a.s.[6] platí že: „S každou jednou Akcií B je spojeno právo na pevný podíl na zisku společnosti ve výši 1/105.000 (slovy: jedna sto pět tisícina) hospodářského výsledku společnosti posledního skončeného účetního období. S Akcií B není spojeno právo na výplatu podílu z jiných vlastních zdrojů společnosti. S Akcií B není spojeno právo hlasovat na valné hromadě.“

Podle čl. 4 odst. 2 stanov obchodní společnosti ExploR Capital a.s.[7] platí že: „Základní kapitál společnosti je rozvržen na 100 ks (slovy: jedno sto kusů) listinných akcií na jméno o jmenovité hodnotě jedné akcie 20.000,- Kč (slovy: dvacet tisíc korun českých), přičemž tyto akcie jsou dvojího druhu: (ii) akcie s pevným podílem na zisku, jichž je 20 ks (slovy: dvacet kusů), a je s nimi spojeno toto zvláštní právo: v případě, že společnost (podle účetní závěrky) vykáže zisk způsobilý k rozdělení vyšší než 10.000,- Kč (slovy: deset tisíc korun českých) za hospodářský rok, má vlastník takové akcie právo na pevný podíl na zisku vyjádřený paušální částkou ve výši 100,- Kč (slovy: sto korun českých) za každou takovou akcii a rok (tedy ročně) s tím, že pro vznik práva na takový podíl se nevyžaduje rozhodnutí valné hromady o rozdělení zisku; jiný podíl na zisku s těmito akciemi není spojen a vlastníkům takové akcie tedy nepřísluší.“

Podle čl. 6 odst. 4 stanov obchodní společnosti ZPS - MECHANIKA, a. s.[8] platí že: „Dividendové akcie na jméno zahrnují pouze právo na vyplacení dividendy a na vyplacení podílu na likvidačním zůstatku a povinnost podílet se na krytí případné ztráty, a to ve výši, kdy na jednu akcii připadá 10% z vyplácených dividend nebo likvidačního zůstatku, příp. kdy na jednu akcii připadá 10% z úhrady nákladů na krytí ztráty. Dividendové akcie jsou akciemi bez hlasovacího práva.“

Podle čl. 4 odst. 1 stanov obchodní společnosti Green-Swan Pharmaceuticals CR a.s.[9] platí že: „Společnost emituje tyto zaknihované cenné papíry (akcie) B… Druh: akcie se zvláštními právy, a to výlučným právem na výplatu nerozděleného zisku společnosti existujícího ke dni jejího vzniku, a to až do výše 55.347.000,- Kč, pokud valná hromada společnosti rozhodne o jeho rozdělení. Na každou akcii typu B připadne stejný podíl na nerozděleném zisku společnosti existujícího ke dni jejího vzniku, a to až do výše 55.347.000,- Kč nebo jeho části, o jehož rozdělení rozhodne valná hromada….“

Podle čl. 5 odst. 3 stanov obchodní společnosti CreditPortal, a.s.[10] platí že: „S akcií „B“ je spojeno právo na podíl na zisku vytvořeného Společností pouze ze základního předmětu podnikání…“

Podle čl. 4 stanov obchodní společnosti Data centre Triangle a.s.[11] platí že: „odst. 3 Manažerská akcie je spojena s následujícími výše zmíněnými právy písm. b) právo na podíl na zisku přednostním právem ve výši 1,43 % ročního čistého zisku podle schválené roční účetní závěrky („Dividenda s přednostním právem“)…“

Podle čl. 4 odst. 1 stanov obchodní společnosti Woodcote Group a.s.[12] platí že: „b) Akcie se zvláštními právy: akcie společnosti vydaná pod číslem 09900: s akcií se zvláštními právy jsou spojena tato právo: právo na přednostní výplatu podílu na zisku až do výše 1.200.000,- EUR (slovy: milion dvě stě tisíc euro), a to tak že, v roce 2018 (poté, co bude schválena účetní závěrka za účetní období končící 31. 7. 2017 a bude rozhodnuto o výplatě zisku) bude vyplacena částka 600.000,- EUR (slovy: šest set tisíc euro) a dále zbývající částka 600.000,- EUR (slovy: šest set tisíc euro) v roce 2019 (poté, co bude schválena účetní závěrka za účetní období končící 31. 7. 2018 a bude rozhodnuto o výplatě zisku) nebo později, nebude-li v roce 2019 rozhodnuto o výplatě zisku v takové výši. Pro vyloučení pochybností se uvádí, že bude-li v roce 2018 nebo 2019 rozdělován zisk ve výši vyšší, než je částka 600.000,- EUR, bude se rozdíl mezi celkovou výší vyplaceného zisku a částkou vyplacenou akcionáři vlastnícímu akcii se zvláštními právy, rozdělovat rovnoměrně mezi všechny akcie (tedy kmenové i akcii se zvláštními právy). Poté, co bude akcionáři vlastnícímu akcii se zvláštními právy vyplacen přednostní podíl na zisku v celkové výši 1.200.000,- EUR (slovy: milion dvě stě tisíc euro), mění se akcie se zvláštními právy na akcii kmenovou.“

Podle čl. 4 odst. 6 stanov obchodní společnosti ACL Investment v.o.s.[13] platí že: „Akcionář má právo na podíl na zisku, který valná hromada schválila k rozdělení mezi akcionáře. Podíl na zisku se určuje poměrem akcionářova podílu k základnímu kapitálu společnosti. Podíl na zisku spojený s akcií o jmenovité hodnotě 241,- Kč (slovy: dvě stě čtyřicet jedna korun českých) je za účetní období omezen maximální částkou 100.000,- Kč (slovy: sto tisíc korun českých).“

Podle čl. 3 odst. 3 stanov obchodní společnosti MEDILET a.s.[14] platí že: „…Akcie, číselné označení 16-20 jsou akcie se zvláštními právy (§ 276 odst. 1, 3 zák. č. 90/2012, zákon o obchodních korporacích („ZOK“)) spočívajícími v pevném podílu na zisku ve výši částky 181.500,- Kč + dvacetinásobek Míry inflace z této částky, a to za každý účetní rok… (Míra inflace je procentuální míra inflace v České republice, která bude oficiálně vyhlašována Českým statistickým úřadem nebo jiným oprávněným orgánem státní správy. Pokud míra inflace přestane být zveřejňována a neexistuje nástupnický index, společnost určí jiný index, jež bude svým způsobem výpočtu nejbližší míře inflace. Pokud takový index nebude určen, bude použit vývoj spotřebních cen v Eurozóně stanovený a zveřejňovaný na základě nařízení (ES) č. 2494/95, v platném znění, statistickým úřadem Evropské unie EUROSTAT jako úhrnný index „MUICP-Eurozóny“).“

Podle čl. 4 odst. 1 stanov obchodní společnosti Cebadex SE[15] platí že: „…První druh akcií jsou akcie s rozdílným právem na podíl na zisku, o kterém valná hromada společnosti rozhodla, že bude rozdělen mezi akcionáře. Akcie tohoto druhu jsou akcie číslo 62 až 66 a jsou to tedy akcie, se kterými je spojeno zvláštní právo, a to právo na rozdílný podíl na zisku, kdy s každou akcií pořadového čísla 62 až 66 je spojen podíl na zisku určeném valnou hromadou společnosti k rozdělení mezi akcionáře společnosti ve výši 5 % (pět procent) a s vlastnictvím těchto pěti akcií je tak dohromady spojen podíl na zisku ve výši 25 % (dvacet pět procent). Takto definovaný podíl na zisku náleží akcionáři, který bude vlastnit tyto akcie, jen v případě, že valná hromada společnosti rozhodne, že zisk společnosti nebo určitá jeho část, budou rozděleny mezi akcionáře. Nejedná se tak o akcie, se kterými je spojen pevný podíl na zisku, tedy právo na vyplacení podílu na zisku vždy, když společnost docílí zisk, ale o akcie, se kterými je spojeno právo na rozdílný podíl na zisku, tedy právo na shora uvedený podíl na zisku, který vznikne pouze v případě, že společnost docílí zisku a současně valná hromada společnosti rozhodne o tom, že zisku bude rozdělen mezi akcionáře.“

Podle čl. 5 odst. 3 stanov obchodní společnosti LCJ Invest, a.s.[16] platí že: „Společnost vydá následující druhy akcií: a) Akcie označovaná jako „akcie třídy A“. Akcie třídy A je vydávána jako akcie se zvláštními právy, přičemž všechny vydané akcie třídy A tvoří jeden druh. S akcií třídy A je spojeno

(i) právo na výplatu podílu na zisku společnosti schváleného valnou hromadou k rozdělení mezi akcie třídy A, budou-li splněny podmínky pro rozdělení zisku dle § 350 a § 40 odst. 1 ZOK, a to ve výši zisku vytvořeného společností po odečtení podílu na zisku připadajícího na akcie třídy B. Výše podílu na zisku platí jako celek pro všechny akcie třídy A, přičemž částka stanovená výše uvedeným způsobem bude mezi jednotlivé akcie třídy A rozdělena v poměru jejich jmenovitých hodnot. V případě, že valná hromada schválí rozdělení pouze části zisku připadajícího na akcie třídy A a zbývající část zisku bude převedena na účet nerozděleného zisku minulých let, lze takto vytvořený nerozdělený zisk rozdělit pouze mezi akcie třídy A;

(ii) právo na výplatu podílu na veškerém nerozděleném zisku společnosti vytvořeném před účetním období roku 2017 (dva tisíce sedmnáct), který valná hromada schválila k rozdělení mezi akcie třídy A, budou-li splněny podmínky pro rozdělení zisku dle § 350 a § 40 odst. 1 ZOK;

(iii) právo na výplatu podílu na vlastním kapitálu společnosti nebo jiných vlastních zdrojích společnosti určených k rozdělení;

(iv) právo na výplatu podílu na likvidačním zůstatku společnosti;

(v) pětinásobná hlasovací práva, tj. na každý 1 (jeden) kus akcií třídy A připadá 5 (pět) hlasů, tj. celkem mají akcie třídy A ve společnosti 5 500 (pět tisíc pět set) hlasů;

(vi) všechna další práva spojená s akciemi dle ZOK, pokud nebyla těmito stanovami upravena odlišně.“

Podle čl. 4 odst. 2 stanov obchodní společnosti INTERPORT CARGO a.s.[17] platí že: „4.2.1.Akcionář má právo na podíl na zisku Společnosti. Tento podíl se určuje dle jednotlivých druhů akcií následujícím způsobem:

4.2.1.1. u kmenových akcií připadá na každou akcii podíl na zisku určeném valnou hromadou k rozdělení ve výši dle poměru akcionářova podílu k základnímu kapitálu Společnosti, tj. ve výši 1 % (slovy: jednoho procenta) z tohoto zisku,

4.2.1.2. u akcií s právem na zvýšený podíl na zisku připadá na každou akcii podíl na zisku určeném valnou hromadou k rozdělení ve výši 2 % (slovy: dvou procent) z tohoto zisku,

4.2.1.3. u akcií s právem na snížený podíl na zisku připadá na každou akcii podíl na zisku určeném valnou hromadou k rozdělení ve výši 2/300 % (slovy: dvou třísetin) z tohoto zisku.“

Podle čl. 6 odst. 2 stanov obchodní společnosti Aarnio a.s.[18] platí že: „b) akcie s přednostním právem, a to 1 (jeden) kus akcie s přednostním právem o jmenovité hodnotě 200.000,-- Kč (slovy dvě stě tisíc korun českých) vydaná jako cenný papír na jméno, (dále jen „Akcie s přednostním právem“), přičemž zvláštní

- S Akcií s přednostním právem je spojeno právo na přednostní podíl na zisku ve výši 99 % (devadesát devět procent) z celkového zisku společnosti z běžného účetního období a/nebo nerozděleného zisku z minulých let společnosti, maximálně však do výše 20.000.000,-- Kč (dvacet miliónů korun českých) v jednom kalendářním roce, (dále jen „Roční přednostní nárok na podíl na zisku“), jestliže

(i) valná hromada společnosti kdykoli ode dne účinnosti změny stanov vymezujícím vznik Akcie s přednostním právem do dne 30. června 2028 (třicátého června roku dva tisíce dvacet osm) včetně rozhodne o výplatě o podílu na zisku společnosti akcionářům, (dále jen „Období“), a současně

(ii) celková částka součtu Ročních přednostních nároků na podíl na zisku společnosti nepřesáhne částku celkem ve výši 100.000.000,-- Kč (jedno sto miliónů korun českých), (dále jen „Agregovaný přednostní nárok na podíl na zisku“).

- Pro účely určení, zda a kdy bylo dosaženo Agregovaného přednostního nároku na podíl na zisku, je rozhodný den konání valné hromady, která rozhodla o výplatě podílu na zisku společnosti akcionářům a není rozhodné, zda podíl na zisku byl majiteli Akcie s přednostním právem vyplacen či nikoliv.

- Nebyl-li dosažen Agregovaný přednostní nárok na podíl na zisku, bude rozdíl mezi částkou zisku určeného valnou hromadou společnosti k vyplacení akcionářům a částkou Ročního přednostního nároku na podíl na zisku, (dále jen „Rozdíl“), vyplacen dle ustanovení Článku 8, odstavce 4 stanov bez ohledu na limity stanovené v předchozím odstavci (tj. poměr svých podílů mezi všechny akcie společnosti). Částky takto vyplacené nad limity stanovené v předchozím odstavci se nezapočítávají do Agregovaného přednostního nároku na podíl na zisku.

- Po uplynutí Období nebo po dosažení Agregovaného přednostního nároku na podíl na zisku podle toho, co nastane dříve, bude zisk určený valnou hromadou k rozdělení mezi akcionáře vyplacen dle Článku 8, odstavce 4 stanov, tj. v poměru podílů mezi všechny akcie společnosti.

- Není-li v těchto stanovách určeno jinak, ostatní práva spojená s Akcií s přednostním právem jsou stejná jako u Kmenových akcií.“

Připravovaná novela zákona o obchodních korporacích pak počítá s tím, že bude možné vydávat i akcie bez práva na podíl na zisku, viz nově navrhované ust. § 276 odst. 2: „Akciová společnost může vydat i akcie, s nimiž není spojeno právo na podíl na zisku, právo na podíl na likvidačním zůstatku nebo hlasovací právo; s akcií musí být vždy spojeno alespoň jedno z těchto práv.“

Mgr. Vladimír Janošek,

advokát

trvale spolupracující s ARROWS advokátní kancelář, s.r.o.

V Jámě 699/1

110 00 Praha 1

Tel.: +420 731 773 563

e-mail: janosek@arws.cz

______________________

[1] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 13469/SL97/MSPH.

[2] Stanovy jsou uložené ve sbírce listin u Krajského soudu v Ostravě pod sp. zn. B 10127/SL11/KSOS.

[3] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 20561/SL4/MSPH.

[4] Stanovy jsou uložené ve sbírce listin u Krajského soudu v Brně pod sp. zn. B 4803/SL32/KSBR.

[5] Stanovy jsou uložené ve sbírce listin u Krajského soudu v Brně pod sp. zn. B 22506/SL3/MSPH.

[6] Stanovy jsou uložené ve sbírce listin u Krajského soudu v Ostravě pod sp. zn. B 10950/SL1/KSOS.

[7] Stanovy jsou uložené ve sbírce listin u Krajského soudu v Brně pod sp. zn. B 7376/SL2/KSBR.

[8] Stanovy jsou uložené ve sbírce listin u Krajského soudu v Brně pod sp. zn. B 3972/SL46/KSBR.

[9] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 23119/SL1/MSPH.

[10] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 22003/SL2/MSPH.

[11] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 22155/SL1/MSPH.

[12] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 10728/SL89/MSPH.

[13] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 12307/SL66/MSPH.

[14] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 22249/SL2/MSPH.

[15] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. H 935/SL6/MSPH.

[16] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 16586/SL52/MSPH.

[17] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 22858/SL1/MSPH.

[18] Stanovy jsou uložené ve sbírce listin u Městského soudu v Praze pod sp. zn. B 16416/SL23/MSPH.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz