Jaké změny nastaly v investičních pobídkách po novele zákona č.72/2000 Sb.?

Dne 1. května 2015 nabyl účinnosti zákon č. 84/2015 Sb., kterým se mění zákon č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů ( zákon o investičních pobídkách ), ve znění pozdějších předpisů, a další související zákony.

Tato změna byla vyvolána reakcí na nové právní předpisy Evropské unie pro oblast veřejné podpory, které přinesly do systému investičních pobídek zásadní změny. Nový zákon má zvyšovat atraktivitu investičních pobídek vůči zahraničním investorům, čímž má být dosaženo lepší konkurenceschopnosti České republiky v mezinárodní soutěži.

Pojďme si na začátku vysvětlit „Co to jsou a jaké mohou být investiční pobídky“.

Pro účely zákona se rozumí investiční pobídkou veřejná podpora ve formě :

- slevy na daních z příjmu podle zvláštního právního předpisu,

- převodu pozemku včetně související infrastruktury za zvýhodněnou cenu,

- hmotné podpory vytváření nových pracovních míst podle zvláštního právního předpisu,

- hmotné podpory rekvalifikace nebo školení zaměstnanců podle zvláštního právního předpisu,

- hmotné podpory pořízení dlouhodobého hmotného a nehmotného majetku pro strategickou investiční akci, nebo

- osvobození od daně z nemovitých věcí ve zvýhodněných průmyslových zónách v rozsahu stanoveném zvláštním právním předpisem.

Seznámit čtenáře se všemi uvedenými formami by výrazně překročilo stanovený rozsah článku, proto se zaměřím pouze na první uvedenou investiční pobídku ve formě slevy na daních z příjmů.

Investiční pobídka ve formě slevy na daních z příjmů

Ke korekčním prvkům daně z příjmů v podmínkách České republiky je třeba zařadit také slevu na dani, resp. osvobození od daně v případech, kdy se jedná o investiční pobídky, tedy o veřejnou podporu ve formě slevy na daních z příjmů.[1] Poplatník, kterému byl poskytnut příslib investiční pobídky, který pro poskytnutí příslibu zahájil podnikání a je registrován jako poplatník k dani z příjmů, může, splnil-li všeobecné podmínky stanovené zákonem č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů (dále jen „zákon o investičních pobídkách“), a zvláštní podmínky stanovené zákonem o daních z příjmů, uplatnit slevu na dani. Způsob výpočtu konkrétní slevy na dani, resp. osvobození od daně pak reguluje ustanovení § 35a zákona o daních z příjmů poměrně rozsáhle s ohledem na to, že může existovat množství konkrétních případů investičních pobídek, pro které zákonodárce zamýšlí slevu na dani stanovit odlišně. Přitom platí, že tuto slevu na dani lze uplatňovat maximálně po dobu deseti po sobě bezprostředně následujících zdaňovacích obdobích počínaje od období, ve kterém poplatník splnil všeobecné podmínky dle zákona o investičních pobídkách.[2] Pokud by poplatník některou ze všeobecných nebo zvláštních podmínek nedodržel, sleva na dani ze zákona zaniká.[3]

Jak již bylo uvedeno výše, investiční pobídku lze poskytnout za předpokladu splnění všeobecných a speciálních podmínek, přičemž první jmenované reguluje zákon o investičních pobídkách. Fyzické či právnické osobě tak lze investiční pobídku poskytnout za předpokladu, že tato prokáže splnění těchto všeobecných podmínek:

- realizace investiční akce na území České republiky,

- šetrnost činností, stavby nebo zařízení k životnímu prostředí,

- zahájení prací souvisejících s realizací investiční akce teprve po dni vydání potvrzení ze strany určené organizace o tom, že žadatel může splnit všeobecné a zvláštní podmínky pro poskytnutí investiční pobídky a že investiční akce uvedená v jeho záměru je v souladu s přímo použitelným předpisem Evropské unie,[4]

- splnění dalších konkrétnějších podmínek, pokud se jedná o investiční akci ve výrobě, investiční akci v oblasti technologických center nebo investiční akci v oblasti center strategických služeb, do tří let od vydání rozhodnutí o příslibu investiční pobídky.[5]

Všeobecnými podmínkami pro investiční akci[6] ve výrobě dále jsou:

- vynaložení prostředků do oborů zpracovatelského průmyslu,

- pořízení dlouhodobého hmotného a nehmotného majetku nejméně v částce 100.000.000,- Kč, přičemž nejméně částka 50.000.000,- Kč musí být vynaložena na pořízení strojního zařízení, které je určeno pro výrobní účely, bylo pořízeno za tržní cenu, nebylo vyrobeno více než dva roky před pořízením a které nebylo předmětem odpisů,

- vytvoření a obsazení minimálně 20 nových pracovních míst,

- zahájení výroby.[7]

Všeobecnými podmínkami pro investiční akci v oblasti technologických center[8] dále jsou:

- pořízení dlouhodobého hmotného a nehmotného majetku nejméně v částce 10.000.000,- Kč, přičemž nejméně částka 5.000.000,- Kč musí být vynaložena na pořízení strojního zařízení, které bylo pořízeno za tržní cenu, nebylo vyrobeno více než dva roky před pořízením a které nebylo předmětem odpisů,

- vytvoření a obsazení minimálně 20 nových pracovních míst.[9]

Konečně všeobecnou podmínkou pro investiční akci v oblasti center strategických služeb[10] je kromě výše uvedených také vytvoření a obsazení minimálně 20 nových pracovních míst v případě center pro tvorbu softwaru a datových center, nebo vytvoření a obsazení minimálně 70 nových pracovních míst v případě opravárenských center a center sdílených služeb, nebo vytvoření a obsazení minimálně 500 nových pracovních míst v případě center zákaznické podpory.[11]

Je na místě zdůraznit, že zákon o investičních pobídkách se nevztahuje na služby cestovního ruchu, rekreační, kulturní a sportovní služby, dále služby zdravotní a sociální, služby dopravní a přepravní, distribuční, logistické, poštovní a kurýrní služby, konzultační a poradenské služby, bankovní, realitní, leasingové služby, služby datových center, služby audiovizuální, přímý marketing, služby spojené s ochranou životního prostředí a služby agentur práce.[12]

Speciální podmínky, které je za účelem poskytnutí investiční pobídky nutné splnit, pokud jde o investiční pobídku ve formě slevy na daních z příjmů, uvádí zákon o daních z příjmů. Pokud je žadatelem poplatník, který je nově podnikající fyzickou osobou, může být sleva na dani uplatněna až do výše stanovené daně z dílčího základu daně z příjmů ze samostatné činnosti. Poplatník však musí splnit některé další podmínky:

- uplatnit všechny odpisy, opravné položky k pohledávkám a v nejbližším zdaňovacím období daňovou ztrátu,

- být prvním vlastníkem movitého dlouhodobého majetku pořízeného v rámci předmětné investiční akce na území České republiky (to neplatí pro nabytí majetku v rámci zpeněžení majetkové podstaty v insolvenčním řízení),

- zvýšit základ pro výpočet slevy na dani obchodními operacemi ve vztazích s kapitálově nebo jinak spojenými osobami způsobem, který neodpovídá ekonomickým principům běžných obchodních vztahů,

- pořídit a evidovat dlouhodobý hmotný a nehmotný majetek podle všeobecných podmínek pro danou investiční akci,

- a nesmí přerušit nebo ukončit podnikatelskou činnost po dobu uplatňování slevy na dani.[13]

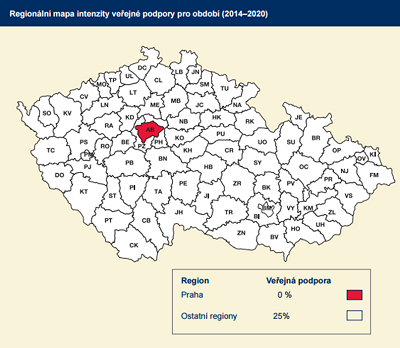

Sleva na dani je omezena částkou, která nesmí překročit zákonem stanovenou míru veřejné podpory. Maximální výše veřejné podpory je 25 % z celkových uznatelných nákladů, přičemž však platí, že podpora je poskytována v závislosti na regionální mapě intenzity veřejné podpory. Území hlavního města Prahy je z možnosti poskytování investičních pobídek vyloučeno. Přípustná míra veřejné podpory se v případě středních podniků zvyšuje o 10 % a v případě malých podniků o 20 %.[14]

Zdroj: CZECHINVEST: Agentura pro podporu podnikání a investic. Podpora podnikání: Investiční pobídky… Vaše brána k prosperitě [online]. Vydáno 2014 [citováno 16. 3. 2015]. Dostupné zde.

Poplatník, kterému bylo poskytnuto více příslibů investičních pobídek pro stejný typ investiční akce, může uplatnit slevu na dani za zdaňovací období pouze podle jednoho z těchto příslibů.[15]

Pokud se jedná o stávající poplatníky daně z příjmů, u nich se výsledná sleva na dani vypočítá jako rozdíl daně stanovené z dílčího základu daně z příjmů ze samostatné činnosti a aritmetického průměru částek daně stanovené z dílčího základu daně z příjmů ze samostatné činnosti za tři zdaňovacích období bezprostředně předcházející zdaňovacímu období, za které lze slevu uplatnit poprvé; U poplatníka, od jehož registrace k dani z příjmů uplynula doba kratší než tři zdaňovací období, se vypočítává aritmetický průměr částek daně za všechna zdaňovací období. V případě, že příslušné zdaňovací období bude kratší než 12 měsíců, bude částka daně vypočtena podle odstavce 2 pro účely výpočtu aritmetického průměru částek daně přepočtena na období 12 měsíců. Tento aritmetický průměr částek daně bude upraven o hodnoty jednotlivých meziročních odvětvových indexů cen vyhlašovaných Českým statistickým úřadem, a to počínaje indexem vztahujícím se k poslednímu zdaňovacímu období z těch, která byl aritmetický průměr částek daně vypočten; aritmetický průměr částek daně se nesnižuje, je-li za příslušná zdaňovací období dodatečně vyměřena nižší daňová povinnost.[16] Ostatní všeobecné i speciální podmínky platí obdobně jako u poplatníků nově vznikajících.

Jaké konkrétní změny přináší novela zákona o investičních službách?

Maximální míra veřejné podpory činní 25 % z uznatelných nákladů, na území hlavního města Prahy 0 %.

Změny v podmínkách:

- zavádí se podmínka vytvoření minimálně 20 nových pracovních míst ve zpracovatelském průmyslu

- odpadá podmínka financování investice z vlastních zdrojů

- zavádí se další typy center strategických služeb, a to datová centra a centra zákaznické podpory ( call centra )

- snižují se požadavky na vytvoření minimálního počtu pracovních míst u Technologických center ( včetně strategických ) a u Center strategických služeb

Změny v investičních pobídkách:

- zavádí se institut tzv. zvýhodněných průmyslových zón (ZPZ), které určí Vláda ČR a ve kterých budou poskytovány atraktivnější formy podpor ( 300 tis. Kč na nové pracovní místo a osvobození od daně z nemovitých věcí )

- pro všechny typy investičních akcí se zavádí pobídka: osvobození od daně z nemovitých věcí na 5 let ve zvýhodněných průmyslových zónách

- pro strategické investiční akce se navyšuje hmotná podpora na pořízení majetku z 5 % na 10 %

- dojde k rozšíření regionů, ve kterých bude poskytována hmotná podpora na vytvoření pracovních míst a na školení a rekvalifikaci

- navýší se hmotná podpora na vytváření pracovních míst na 100 – 300 tis. Kč na nové místo dle zařazení regionu[17]

Předpokladem investiční pobídky ve formě osvobození od daně z nemovitých věcí je vydání obecné závazné vyhlášky dotčené obce, která pozemky ve zvýhodněné průmyslové zóně od daně zcela nebo částečně osvobodí.[18]

Martin Horák

--------------------------------------------------------------------------------

[1] § 1a odst. 1 písm. a) zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů.

[2] § 35a odst. 3 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

[3] § 35a odst. 6 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

[4] Podrobněji viz ustanovení § 4 odst. 1 zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů.

[5] § 2 odst. 1 a 2 zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů.

[6] Investiční akcí je podle ustanovení § 1a odst. 1 písm. b) zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů, zavedení nebo rozšíření výroby v oborech zpracovatelského průmyslu, vybudování nebo rozšíření technologického centra, nebo zahájení nebo rozšíření činnosti centra strategických služeb.

[7] § 2 odst. 3 zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů.

[8] Technologickým centrem je podle ustanovení § 1a odst. 1 písm. e) zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů, podnik nebo jeho část se zaměřením na aplikovaný výzkum, vývoj a inovace technicky vyspělých výrobků, technologií a výrobních procesů, včetně tvorby a inovace jejich softwaru, za účelem použití ve výrobě a zvýšení přidané hodnoty.

[9] § 2 odst. 4 zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů.

[10] Centrem strategických služeb je podle ustanovení § 1a odst. 1 písm. i) zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů, centrum pro tvorbu softwaru, opravárenské centrum nebo centrum sdílených služeb, kdy služby poskytované centrem přesahují území nejméně 2 států.

[11] § 2 odst. 5 zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů.

[12] § 1a odst. 2 zákona č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů.

[13] § 35a odst. 2 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

[14] § 1 nařízení vlády č. 118/2014 Sb., kterým se mění nařízení vlády č. 596/2006 Sb., kterým se stanoví přípustná míra veřejné podpory v regionech soudržnosti České republiky, ve znění pozdějších předpisů.

[15] § 35a odst. 2 písm. f) zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

[16] § 35b odst. 1 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

[17] CZECHINVEST: Agentura pro podporu podnikání a investic. Shrnutí změn v návrhu novely zákona č. 72/2000 Sb., o investičních pobídkách [online]. Dostupné na www, k dispozici >>> zde.

[18] Poslanecká sněmovna Parlamentu České republiky. Návrh zákona, kterým se mění zákon č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů, a další související zákony [online]. Vydáno 24. 2. 2015. Dostupné na www, k dispozici >>> zde.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz