AML a diskriminace v realitní praxi: chyby, které mohou vyjít draho

Prodáváte nebo kupujete nemovitost a realitní makléř po vás chce průkaz totožnosti, bankovní výpisy nebo vyplněný dotazník o původu peněz? Nejde o svévoli ani o narušení soukromí — jde o zákonnou povinnost. Zároveň však platí, že tuto povinnost lze splnit špatně, a to hned dvěma způsoby. Buď ji můžete ignorovat a riskovat milionovou pokutu, nebo ji naopak aplikovat diskriminačně a vystavit se žalobě. Tento článek vám ukáže, kde se nejčastěji chybuje a jak se lze těmto chybám vyhnout.

Článek se věnuje povinnostem realitních zprostředkovatelů vyplývajícím ze zákona č. 253/2008 Sb. o opatřeních proti legalizaci výnosů z trestné činnosti, přičemž jde o výkladový text s praktickým zaměřením na compliance v realitní praxi. Nemovitostní trh představuje z pohledu praní špinavých peněz zvýšené riziko díky vysokým hodnotám transakcí a historicky méně přísné kontrole, a proto zákon ukládá realitním zprostředkovatelům, advokátům, notářům i developerům rozs... více

Co je AML zákon a proč se týká realitního trhu

AML je zkratka z anglického Anti-Money Laundering, tedy opatření proti praní špinavých peněz. V České republice tuto oblast upravuje zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu (dále jen „AML zákon").

Praní špinavých peněz znamená převod nelegálně získaných financí — například z prodeje drog, korupce nebo podvodů — do zdánlivě legálních toků. Nemovitosti jsou k tomu ideálním nástrojem: hodnoty transakcí jsou vysoké, peníze se snadno maskují a trh je historicky méně přísně kontrolovaný než bankovní sektor. Právě proto zákon ukládá klíčovou roli tzv. povinným osobám, mezi něž patří i advokáti, notáři a realitní zprostředkovatelé.

Kdo je povinná osoba v realitách?

Povinnou osobou je každý, kdo v rámci svého podnikání zprostředkovává realitní transakce. Jde tedy o:

- realitní zprostředkovatele (fyzické i právnické osoby),

- advokáty a notáře hlavně při úschově kupní ceny,

- osoby, které v rámci podnikání nakupují nebo prodávají nemovité věci, včetně developerů investujících do výstavby nemovitostí určených k dalšímu prodeji; u zprostředkování nájmu, podnájmu nebo pachtu se AML režim uplatní při dosažení měsíčního limitu 10 000 EUR.

Povinnou osobou naproti tomu není fyzická osoba, která prodává vlastní byt či dům mimo rámec podnikání.

Základní povinnosti realitní kanceláře podle AML zákona

Realitní kancelář jako povinná osoba musí plnit celou sadu povinností. Zde uvádíme přehled toho nejdůležitějšího.

1. Identifikace klienta

Identifikace je první a nejzákladnější krok. Makléř z platného průkazu totožnosti zjistí, ověří a zaznamená identifikační údaje klienta a zkontroluje sankční seznamy. Povinnost identifikace se vztahuje na:

- převody nemovitostí — prakticky vždy (od hodnoty 1 000 EUR),

- nájmy a pachty — jen pokud měsíční platba přesáhne 10 000 EUR.

Identifikovat je nutné obě strany transakce — prodávajícího i kupujícího. Je-li klient zastoupen na základě plné moci, identifikuje se i zástupce. U právnických osob se identifikuje osoba, která za klienta jedná, a zjišťuje se skutečný majitel.

2. Kontrola klienta (hloubková prověrka)

Kontrola klienta jde nad rámec samotné identifikace. Povinná osoba při ní získává a vyhodnocuje informace o účelu a povaze obchodu, skutečném majiteli u právnických osob, průběhu obchodního vztahu a zdrojích peněžních prostředků nebo jiného majetku v rozsahu přiměřeném riziku konkrétního případu. Neznamená to automaticky požadavek na kompletní bankovní historii každého kupujícího; doklady k původu prostředků se vyžadují zejména tehdy, když jsou potřebné k posouzení rizika nebo vysvětlení nesouladu.

Kontrola se provádí povinně tehdy, pokud hodnota obchodu dosáhne alespoň 15 000 EUR, nebo jde-li o zákonem stanovené rizikové případy, například politicky exponovanou osobu (PEP) nebo vazbu klienta, skutečného majitele či transakce na vysoce rizikovou třetí zemi.

K prokázání původu financí mohou podle okolností sloužit například bankovní výpisy, smlouvy o prodeji majetku, notářské zápisy o dědictví, smlouvy o půjčce nebo jiné vhodné listiny. U běžně financovaného nákupu z hypotečního úvěru mohou postačit jiné doklady než u hotovostní nebo ekonomicky neobvyklé transakce. Rozdílný postup musí být vždy zdokumentován objektivním AML důvodem, nikoli národností, etnicitou, náboženstvím nebo jiným chráněným znakem klienta.

3. Systém vnitřních zásad

Každá realitní kancelář, která spolupracuje s jinými osobami (makléři na IČO, zaměstnanci), je povinna písemně vypracovat systém vnitřních zásad — interní pravidla pro plnění AML povinností. Součástí je také pravidelné školení zaměstnanců.

4. Archivace dokumentů

Veškeré identifikační údaje, kopie dokladů i záznamy o transakcích musí být uchovávány po dobu 10 let od uskutečnění obchodu nebo od ukončení obchodního vztahu. Kopie průkazů totožnosti je od novely roku 2021 možné uchovávat i bez souhlasu klienta.

5. Oznamování podezřelých obchodů a kontaktní osoba FAÚ

Zjistí-li makléř znaky podezřelého obchodu, má povinnost to oznámit Finančnímu analytickému úřadu (FAÚ) — a klientovi to nesmí prozradit.

Mezi typické okolnosti, které mohou vyvolat podezření nebo vyžadovat hlubší prověření, patří zejména:

- neobvykle vysoká transakce nebo náhlá změna původu financí,

- rychlý převod nemovitosti bez zjevného ekonomického důvodu,

- klient nebo skutečný majitel pocházející z vysoce rizikové třetí země,

- klient je politicky exponovanou osobou (PEP).

Samotný PEP status nebo vazba na vysoce rizikovou třetí zemi automaticky neznamenají podezřelý obchod. Jsou však důvodem pro kontrolu, případně zesílenou identifikaci a kontrolu klienta. Oznámení podezřelého obchodu FAÚ se podává tehdy, pokud konkrétní okolnosti transakce vyvolávají podezření podle AML zákona.

Nelze opomenout ani povinnost nahlásit kontaktní osobu, která bude zajišťovat komunikaci s úřadem, jak je uvedeno v závěru článku.

Nejčastější chyby realitních kanceláří v AML praxi

Chyba 1: „Na nás se to nevztahuje"

Překvapivě časté přesvědčení. Zákon se ale vztahuje na každého realitního zprostředkovatele bez ohledu na velikost kanceláře nebo počet transakcí ročně. I makléř zprostředkovávající jen pár prodejů ročně je povinnou osobou se všemi z toho plynoucími závazky.

Chyba 2: Chybějící nebo neúplná dokumentace

Mnoho kanceláří identifikaci provádí, ale záznamy neuchovává správně nebo vůbec. AML zákon přitom vyžaduje archivaci po dobu 10 let a dokumentace musí být jasně čitelná a snadno doložitelná kontrolním orgánům.

Chyba 3: Nevypracovaný systém vnitřních zásad

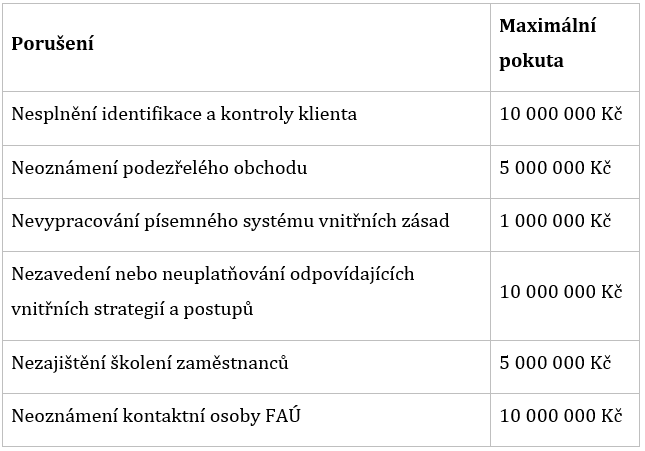

Kanceláře se zaměstnanci nebo spolupracujícími osobami, které se podílejí na činnosti povinné osoby, musí mít písemná interní pravidla. Nevypracování písemného systému vnitřních zásad může být sankcionováno až do 1 000 000 Kč. Pokud však povinná osoba nezavede nebo neuplatňuje odpovídající strategie a postupy vnitřní kontroly a komunikace, může sankce dosáhnout až 10 000 000 Kč.

Chyba 4: Neškolení zaměstnanců

Nestačí, aby pravidla znal jen majitel kanceláře. Každý zaměstnanec, který přichází do styku s klienty, musí být pravidelně proškolen. Dokladem o školení musí kancelář disponovat. Nezajištění školení zaměstnanců podle AML zákona může být sankcionováno až do 5 000 000 Kč; při závažném, opakovaném nebo soustavném porušení hrozí ještě vyšší sankce.

Chyba 5: Oznamovací povinnost nesplněna nebo splněna pozdě

Pokud makléř zaznamená znaky podezřelého obchodu a neoznámí je FAÚ, hrozí mu pokuta až 5 000 000 Kč. A pozor: klientovi nesmí prozradit, že oznámení podal.

Chyba 6: Neoznámení kontaktní osoby FAÚ

Od konce roku 2024 platí povinnost oznámit FAÚ kontaktní osobu. Kanceláře, které tak dosud neučinily, jsou v prodlení s hrozbou sankce až 10 000 000 Kč.

Druhý rozměr chyb: diskriminace při AML kontrole

Tady přichází téma, o němž se v realitní praxi mluví jen málo — a přitom je stejně závažné jako samotné neplnění AML povinností. Nepřípustná je diskriminace při provádění AML kontroly.

Co je diskriminační přístup?

AML zákon stanoví jasná a neutrální kritéria: identifikace se provádí na základě výše transakce, existence obchodního vztahu nebo přítomnosti rizikových faktorů. Zákon nedává makléři právo uplatňovat přísnější prověrku — nebo naopak odmítat klienty — na základě jejich národnosti, etnického původu, barvy pleti, náboženského vyznání nebo jiných diskriminačních důvodů.

V praxi se diskriminace může projevit například takto:

- makléř požaduje doklady o původu peněz pouze od klientů cizí národnosti, zatímco tuzemské klienty podobné kontrole nepodrobuje,

- klientovi je odmítnuta spolupráce s odkazem na „AML důvody", přičemž skutečným motivem je jeho původ,

- makléř aplikuje zesílenou kontrolu mechanicky na všechny cizince, aniž by zkoumal skutečné rizikové faktory.

Takový postup porušuje antidiskriminační zákon (zákon č. 198/2009 Sb.) a může kanceláři přinést vedle pokut od FAÚ i civilněprávní žaloby od poškozených klientů.

Kde je hranice?

Zákon správně umožňuje zesílenou kontrolu u klientů z vysoce rizikových třetích zemí — to ale není totéž co „klient cizí národnosti". Riziková země je konkrétní seznam sestavovaný Evropskou komisí, nikoli volná úvaha makléře. Podobně PEP status (politicky exponovaná osoba) se odvozuje od funkcí a postavení, ne od původu.

Správně nastavená AML praxe je neutrální a procesně shodná pro všechny klienty ve stejné situaci. Rozdílný přístup musí být vždy objektivně zdůvodněn zákonem stanovenými rizikovými faktory — nikdy osobními preferencemi nebo předsudky.

Sankce: jak vysoké jsou pokuty v praxi?

Finanční analytický úřad v posledních letech výrazně zintenzivnil kontrolní činnost. Vývoj od roku 2023 jasně ukazuje, že AML enforcement je v České republice nyní realitou, nikoli teoretickou hrozbou.

Přehled sankcí podle AML zákona:

V případě opakovaného porušení může být pokuta ještě vyšší a v krajním případě hrozí povinné osobě zákaz činnosti. Jak uvádí zákon podle § 46 odst. 2 AML zákona, sankce mohou být pro menší realitní kancelář doslova likvidační.

Změny z posledních let: co přinesly novely 2024 a 2025?

AML zákon je živý předpis, který se průběžně zpřísňuje. Zásadní novela č. 107/2024 Sb. s účinností od 1. května 2024 přinesla:

- rozšíření okruhu povinných osob (insolvenční správci, provozovatelé online loterií, obchodníci s drahými kovy),

- zpřísnění požadavků na identifikační údaje a zavedení povinnosti zaznamenávat zemi původu klienta,

- navýšení sankcí za přestupky fyzických i právnických osob ZáložkaDokumentace .

Další novela s účinností od 30. prosince 2024 zavedla povinnost nahlásit FAÚ kontaktní osobu. Povinné osoby existující před tímto datem měly prodlouženou lhůtu do 10. března 2025; nové povinné osoby musí kontaktní osobu nahlásit do 30 dnů ode dne, kdy se staly povinnou osobou; změny oznamovaných údajů je nutné hlásit do 15 dnů.

Na evropské úrovni pak od roku 2027 vznikne nový dohledový orgán AMLA (Anti-Money Laundering Authority) se sídlem ve Frankfurtu, který bude koordinovat AML dohled v celé EU.

Praktický checklist pro realitní makléře

Abyste měli jistotu, že vaše kancelář plní všechny AML povinnosti správně a nediskriminačně, projděte si tento přehled:

Identifikace a kontrola

- Identifikuji klienta u každé transakce nad 1 000 EUR

- Provádím kontrolu (původ peněz) u transakcí nad 15 000 EUR a u PEP

- Ověřuji klienta vůči sankčním seznamům (sanctionsmap.eu)

- Identifikuji obě strany transakce, včetně zástupců a skutečných majitelů

Dokumentace

- Archivuji veškeré doklady po dobu 10 let

- Záznamy jsou čitelné a snadno předložitelné kontrole

Interní nastavení

- Mám písemně vypracovaný systém vnitřních zásad (pokud zaměstnávám jiné osoby včetně osob na IČO)

- Pravidelně proškoluju zaměstnance a uchovávám doklady o školení

- Nahlásil/a jsem kontaktní osobu FAÚ

Nediskriminační přístup

- Identifikaci provádím procesně shodně u všech klientů ve stejné situaci

- Zesílenou identifikaci a kontrolu klienta uplatňuji na základě objektivních AML rizikových faktorů, nikoli mechanicky podle národnosti, etnicity, náboženství nebo jiného chráněného znaku.

Shrnutí

AML zákon je pro realitní makléře závaznou realitou s velmi tvrdými sankcemi. Nejčastější chyby — od přesvědčení, že se zákon na danou kancelář nevztahuje, přes chybějící dokumentaci a interní pravidla až po neohlášení kontaktní osoby FAÚ — mohou stát statisíce i miliony korun. Stejně závažnou, byť méně diskutovanou chybou je ale diskriminační aplikace AML povinností: zákon poskytuje nástroje k ochraně finančního systému, nikoli záminku k odmítání klientů na základě jejich původu.

Pokud si nejste jisti, zda vaše AML procesy odpovídají aktuálním požadavkům, doporučujeme konzultaci s odborníkem.

.png)

JUDr. Ilona Černochová, LL.M.,

realitní advokátka

Senovážné náměstí 1985/11

110 00 Praha 1

e-mail: poptavky@realitniadvokati.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz