Ekonomický pokles a jeho dopad na oceňovaní podniku

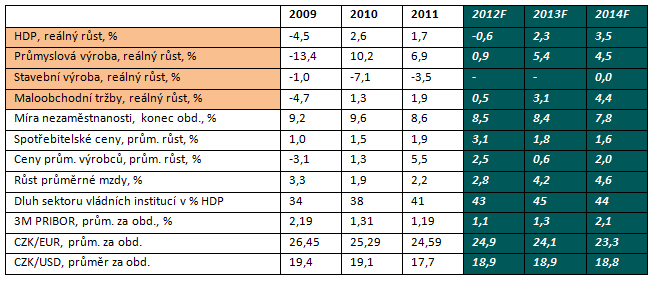

Celosvětová hospodářská recese začala v druhé polovině roku 2008, její účinky jsme však pocítili především v roce 2009 a v jistých ohledech cítíme dopady dodnes. V letech 2010 a 2011 byly již patrné náznaky, že se bude blýskat na lepší časy a hospodářská situace bude čím dál lepší, první signály v roce 2012 a budoucí vyhlídky však naznačují, že tomu tak ještě nebude. V současnosti navíc evropská a celosvětová ekonomika funguje v nejistotě zapříčiněné problémy veřejných financí zemí, jako jsou Řecko, Španělsko, Portugalsko či Irsko, jež jsou součástí eurozóny, tudíž jejich kolaps by daleko rychleji a zásadněji projevil i v dalších zemích Evropy, ale i světa.

|

V české znalecké praxi byly před příchodem ekonomické recese nejpoužívanějšími metodami výnosové metody, založené na předpokladu trvalého fungování podniku, kdy je hodnota podniku dána odnímatelnými očekávanými peněžními toky, které podnik bude generovat při zohlednění časové hodnoty peněz a rizika vyjádřeného diskontní mírou.

V současné době je výnosové ocenění stále nejčastější používanou technikou, jeho dominance však již není tak zásadní jako v dobách před rokem 2009. V daleko větší míře než dříve se proto používají metody majetkové, kdy je podnik oceněn na základě individuálního ocenění jednotlivých majetkových položek po odečtení závazků. Pokud by byl aktuální předpoklad likvidace společnosti, je třeba zohlednit ještě náklady spojené s touto likvidací.

V opačném případě, při rozhodování znalce o použití výnosové metody se znalec musí v daleko větší míře než dříve vypořádat s následujícími problémy v těchto oblastech:

Finanční výhled podniku – Má znalec pracovat s finančním výhledem zpracovaným managementem podniku, nebo zpracovat výhled vlastní?

Finanční výhledy zpracované manažery bývají často zkresleny subjektivními vizemi a záměry, aniž by reflektovaly ekonomickou realitu a očekávaní na trzích, na druhou stranu má management podniku zpravidla lepší informace ohledně fungování podniku než znalec, neboť se v podnikovém prostředí každodenně pohybuje a má přístup nejen k vnějším, ale vnitřním informacím.

Dnes mají znalci situaci o to víc ztíženou v tom, že řídící pracovníci sestavují daleko kratší predikce doprovázené daleko větší nejistotou a v některých případech, které nejsou vzácností, výhledy ani nesestavují. Znalec tak musí daleko podrobněji než dříve obdržené výhledy revidovat, resp. sestavovat dle informací, které jsou mu k dispozici na trhu.

Zejména pak tyto dílčí otázky: jak dlouho bude pokles trvat, kdy dojde k opětovnému růstu či zda nebude následovat další pokles.

Diskontní míra – Je vyjádřením rizika podniku a znalec se při jejím stanovení oproti minulým obdobím musí vypořádat s deformací některých vstupů při použití zavedených metodik. Jako příklad uvádím dostupné informace o úrokových sazbách úvěrů či výnosnosti státních dluhopisů.

Očekávaný prodej po několika letech fungování – Vychází se z předpokladu, že oceňovaný podnik nebude pod stávajícími vlastníky generovat peněžní toky po časově neomezenou dobu, ale že bude po několika letech prodán.

Se změnami na trzích tedy došlo i ke změnám podmínek ve znalecké praxi, a proto roste úloha renomovaných znalců, resp. znaleckých ústavů, kteří/ré na změny dokáží pružně reagovat tak, aby se tyto změny neprojevily v kvalitě znaleckých posudků.

Ing. Pavel Tůma

Business Valuation Manager poradenské skupiny APOGEO

Koněvova 2660/141

130 83 Praha 3

Tel: + 420 267 997 700

Fax: + 420 296 566 445

e-mail: esteem@apogeo.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz