Jak souvisí chystané evropské standardy pro reporting dat o udržitelnosti firem s taxonomií a reportovacími povinnostmi investorů

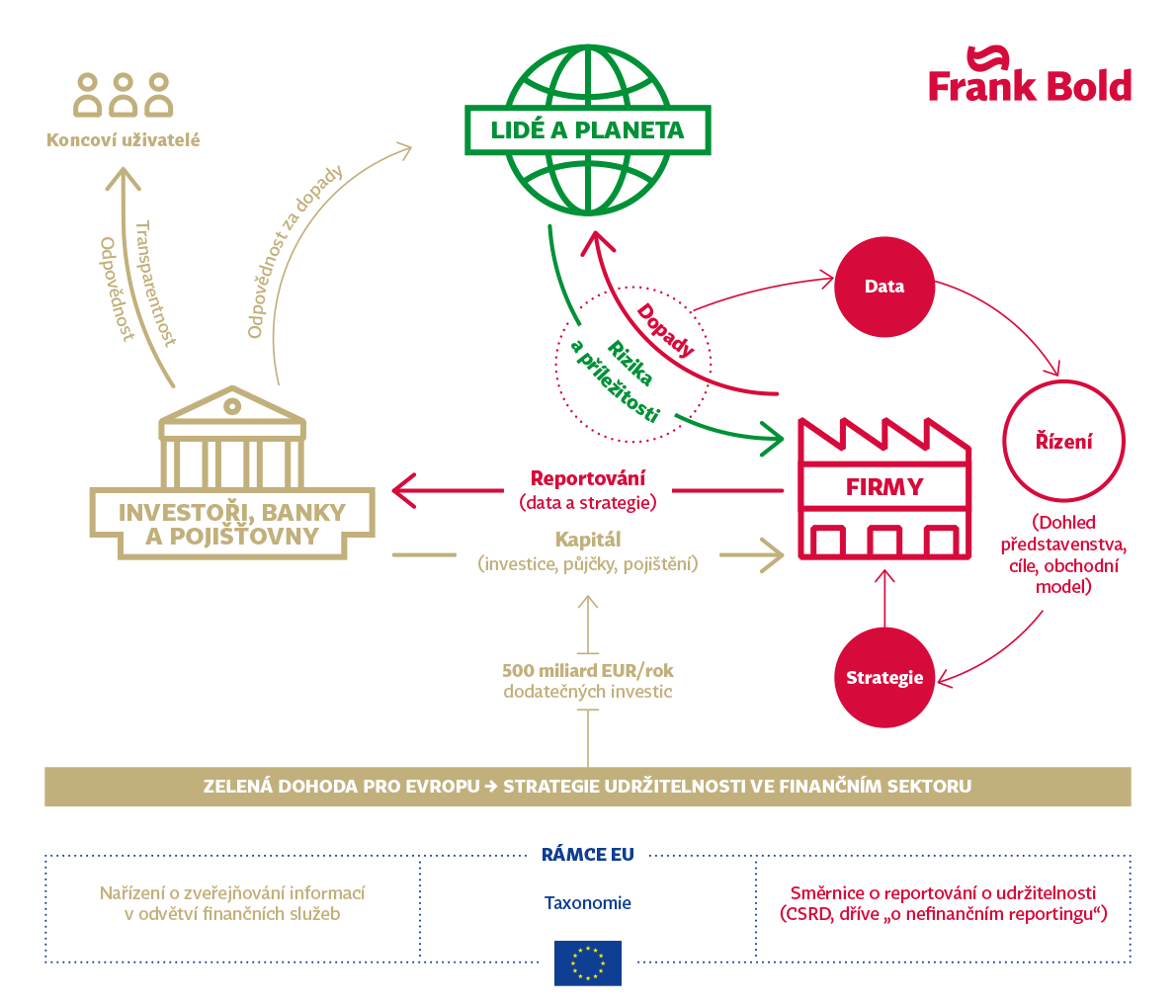

Pět set miliard eur dodatečných investic ročně. Tolik je potřeba k přechodu EU na udržitelnou ekonomiku. Investoři a banky však nemohou přesměrovat kapitálové toky na podporu klimatické tranzice bez smysluplných a porovnatelných údajů od firem. Evropská komise letos 21. dubna představila návrh směrnice o reportingu o udržitelnosti (CSRD), která má spolu s návaznými standardy vyjasnit klíčová data pro reporting firem v oblasti udržitelnosti. Standardy jsou zásadní jak pro zajištění kvalitních informací, tak pro snížení administrativní zátěže firem i investorů.

Plán EU pro mobilizaci udržitelných financí a splnění klimatických cílů spočívá na dvou vzájemně se doplňujících strategiích. První z nich je změna pobídek na finančních trzích a v oblasti řízení firem (to řeší hlavně agenda udržitelného financování a nadcházející iniciativa pro udržitelné řízení podniků). Druhou je transparentnost firem a poskytovatelů kapitálu v oblasti pozitivních i negativních dopadů na udržitelnost.

Strategie pro dosažení transparentnosti se opírá o tyto tři pilíře:

- Návrh směrnice o reportingu o udržitelnosti (CSRD), který nahradí směrnici o nefinančním reportingu (NFRD), zahrnuje povinnosti firem zveřejňovat klíčové údaje o rizicích a dopadech na udržitelnost.

- Nařízení o zveřejňování informací v odvětví finančních služeb (SFDR) definuje informační povinnost investorů. Musí dokládat, jak při rozhodování zohledňují rizika pro udržitelnost a jak informují o své strategii, cílech a dopadech konečné uživatele.

- Nařízení o taxonomii klasifikuje udržitelné činnosti (a specifikuje kritéria a požadavky reportingu) pro účely udržitelného financování.

Jaké údaje musí investoři, firmy a banky reportovat, a co v současnosti schází

SFDR se vztahuje na všechny účastníky finančního trhu, zejména na institucionální investory, včetně bank a pojišťoven. NFRD se dnes vztahuje na firmy obchodující své cenné papíry na burze a na banky a pojišťovny (více k rozšíření tohoto okruhu, které přináší návrh CSRD, se dozvíte v tomto článku). Reportovací požadavky uvedené v taxonomii ohledně udržitelných aktivit se budou vztahovat jak na investory, tak na firmy, banky a pojišťovny, a stanou se standardem pro zelené půjčky, investice a dluhopisy.

Požadavky SFDR a taxonomie budou podpořeny technickými standardy a screeningovými kritérii, které vstoupí v platnost v roce 2022. Finální návrh standardů SFDR uvádí ukazatele negativních dopadů a specifikuje, jak vypočítat dopad spojený s investicemi. První schválený set kritérií pro taxonomii specifikuje druhy udržitelných činností, které podstatně přispívají ke klimatickým cílům EU, a tedy mají nárok na udržitelné financování.

Tím, co nyní chybí, jsou standardy pro reporting dat o udržitelnosti firem, respektive nefinanční reporting. Ty by měly vyjasnit, co musí firmy zveřejňovat o svých rizicích a dopadech. Přijetí těchto standardů je jedním z klíčových cílů letošní legislativní revize NFRD - nově CSRD. Dalším cílem reformy je podstatně rozšířit působnost směrnice na všechny firmy, které mají významné dopady. Návrh Evropské komise rozšiřuje působnost na všechny velké firmy a firmy s veřejně obchodovanými akciemi nebo dluhopisy. Evropský parlament navrhl zahrnout i střední a menší firmy ze sektorů čelících vysokým rizikům, což je nezbytné proto, aby měly přístup k financím pro svou transformaci. SFDR a taxonomie jsou závislé na tom, že nové standardy pro reporting dat o udržitelnosti firem objasní klíčové ukazatele, kritéria a metodiky ve čtyřech oblastech:

- Minimální kritéria pro zveřejňování firemních dekarbonizačních strategií a cílů a finančních rizik, kterým firma čelí v souvislosti se změnou klimatu.

- Metodiky pro výpočet indikátorů negativních dopadů.

- Co by mělo být zveřejněno ohledně due diligence jako minimálních opatření, která zajistí, že udržitelné činnosti a finanční produkty nebudou spojeny s vážnými negativními dopady napříč hodnotovými řetězci.

- Základní sada indikátorů společenských dopadů a kvalitativních kritérií.

Jaká rizika a příležitosti přináší reforma pro byznys?

CSRD a vývoj standardů pro reporting dat o udržitelnosti firem jsou nezbytné pro dokončení systému udržitelných financí a pro přesměrování kapitálových toků, a to z několika důvodů.

- Investoři, banky a pojišťovny potřebují údaje od firem, aby dokázali vzít v úvahu rizika a příležitosti spojené s jejich investičními rozhodnutími.

- CSRD specifikuje klíčová data, která budou de facto podmínkou pro přístup k půjčkám a investicím pro transformační aktivity. Jasné standardy v tomto ohledu zjednoduší reporting, a to zejména pro menší korporace. Je zde ale riziko, že firmy které nebudou do působnosti směrnice zahrnuty a které nebudou kritická data zveřejňovat, budou mít problém s přístupem k financování a přestanou být konkurenceschopné.

- Stávající nejednotné prostředí pro reporting vytváří nadměrnou administrativní zátěž.

Pro smysluplný a efektivní reporting je proto nutné zakotvení pravidel v zákonech a jasné standardy. V opačném případě budou firemní strategie a rozhodování investorů i nadále založené z velké části na nejistých, nepřesných a často zavádějících informacích o nepříznivých dopadech i finančních rizicích spojených s udržitelností.

Detailnější informace o standardech pro reporting firem v oblasti udržitelnosti najdete zde.

Původní článek v nezkrácené verzi v angličtině pod názvem The missing piece: corporate sustainability standards in the EU and how they fit with the investors’ disclosure regulation and taxonomy připravil Frank Bold jako součást pravidelného měsíčního seriálu o nefinančním reportingu. Více zde.

Filip Gregor

e-mail: info@fbadvokati.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz