Nové parametry nejen exekučních srážek ze mzdy pro rok 2021 po zvýšení nezabavitelných částek

Na pozadí zvýšení nezabavitelných (exekučně nepostižitelých) částek, a to v důsledku valorizace příslušného normativu nákladů na bydlení od 1. 1. 2021, od něhož se odvozuje výše nezabavitelných částek a dalších veličin potřebných pro výpočet srážek ze mzdy, si rámcově připomeneme jejich základní pravidla.

Jde o pravidla vyplývající z

- občanského soudního řádu

a nařízení vlády č. 595/2006 Sb., o způsobu výpočtu základní částky, která nesmí být sražena povinnému z měsíční mzdy při výkonu rozhodnutí, a o stanovení částky, nad kterou je mzda postižitelná srážkami bez omezení (nařízení o nezabavitelných částkách), ve znění pozdějších předpisů,

a dalších souvisejících právních předpisů, zejména

- nařízení vlády č. 61/2020 o zvýšení částek životního minima a existenčního minima

a nařízení vlády č. 580/2020 Sb., kterým se pro účely příspěvku na bydlení ze státní sociální podpory pro rok 2021 stanoví výše nákladů srovnatelných s nájemným, částek, které se započítávají za pevná paliva, a částek normativních nákladů na bydlení a též ze zákoníku práce.

Parametry pro srážky ze mzdy se zásadně mění jednou za rok, a to vždy k 1. lednu kalendářního roku, když jsou na základě pravidelné valorizace zvyšovány nezabavitelné (nepostižitelné) částky – na povinného dlužníka a na jím vyživované osoby – a částka, nad kterou se zbytek čisté mzdy sráží bez omezení (s výjimkou r. 2015, když došlo k jejich snížení). Parametry (limity) nejen exekučních srážek ze mzdy pro daný kalendářní rok odvisí od pravidelně pro každý kalendářní rok s účinností od 1. ledna nově (pro účely státní sociální podpory) vyhlašovaného normativu nákladů na bydlení pro jednu osobu v nájemním bytě v obci od 50 000 do 99 999 obyvatel a od výše životního minima jednotlivce, které je valorizováno nepravidelně resp. méně často. V závislosti na uvedených hodnotách se určí výše nezabavitelných částek, které musejí vždy zůstat povinnému dlužníkovi, výše jednotlivých třetin čisté mzdy po odečtení nepostižitelných částek určujících, kolik lze srazit pro přednostní a kolik pro nepřednostní pohledávky (dluhy) nebo kolik naopak musí zůstat povinnému dlužníkovi, jakož i výše částky, nad kterou se sráží povinnému dlužníkovi bez omezení.

Letos snad jen jedna změna platná po celý rok

V předloňském roce 2019 se však měnily parametry pro srážky ze mzdy dvakrát. K 1. lednu 2019 došlo (stejně jako běžně v jiných letech, ostatně jako i letos pro rok 2021) ke zvýšení nezabavitelných částek a částky, nad kterou se sráží bez omezení, a to v důsledku zvýšení příslušného normativu nákladů na bydlení. K 1. červnu 2019 se změnila konstrukce částky, nad kterou se sráží bez omezení, když nově od 1. 6. 2019 činí nikoliv jen součet částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu, jako předtím, ale dvojnásobek této částky.

V loňském roce 2020 se pak se parametry pro srážky ze mzdy měnily hned třikrát! Od 1. ledna došlo k valorizaci nezabavitelných částek na základě zvýšení normativu nákladů na bydlení. Od 1. dubna došlo znovu ke zvýšení nezabavitelných částek s ohledem na zvýšení životního minima. A od 1. července došlo ke třetí změně, a to ke změně konstrukce nezabavitelných částek, a to jak na povinného dlužníka, tak na jím vyživované osoby, když byly zvýšeny na osobu povinného (dlužníka) ze 2/3 na ¾ součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu a nezabavitelná částka na vyživovanou osobu z ¼ nezabavitelné částky na povinného na 1/3 této částky.

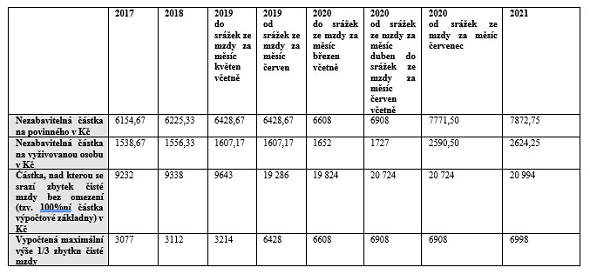

Vývoj parametrů pro srážky ze mzdy v posledních letech

Nezabavitelné částky

Nezabavitelnou (exekucí nepostižitelnou) částku na (osobu samotného) povinného (dlužníka) tedy stanovíme jako 3/4 součtu částky životního minima jednotlivce, tedy částky 3860 Kč (která se nyní pro rok 2021 nemění) a částky normativních nákladů na bydlení pro jednu osobu v nájemním bytě v obci od 50 000 do 99 999 obyvatel, a to bez ohledu na to, v jaké obci skutečně povinný (dlužník) žije, která je pro rok 2021 stanovena (nařízením vlády č. 580/1992 Sb.) na 6637 Kč čili jako 3/4 z částky 10 497 Kč. Nezabavitelná částka na povinného činí tedy od 1. 1. 2021 7872,75 Kč.

Nezabavitelnou částku na vyživovanou osobu stanovíme jako 1/3 nezabavitelné částky na povinného, bude tedy činit 2624,25 Kč.

Na koho lze uplatnit částku na vyživovanou osobu

Na manžela povinného se započítává jedna třetina nezabavitelné částky, i když má samostatný příjem. K zápočtu částky na manžela (manželku) není podmínkou, aby žili ve společné domácnosti s povinným. Na dítě, jež manželé společně vyživují, se započítává jedna třetina nezabavitelné částky každému manželovi zvlášť, jsou-li srážky prováděny ze mzdy obou manželů.

Jedna třetina nezabavitelné částky se nezapočítává na žádného z těch, v jejichž prospěch byl nařízen výkon rozhodnutí (exekuce) pro pohledávky výživného, jestliže výkon rozhodnutí dosud trvá. Příslušná nezabavitelná částka se tak nezapočítává na osobu, v jejíž prospěch byla nařízena exekuce pro pohledávky výživného, jestliže výkon rozhodnutí dosud trvá; je-li však výživné sráženo na základě dohody o srážkách ze mzdy, je třeba příslušnou nezabavitelnou částku na tuto vyživovanou osobu započítat.

Dlužník se musí starat o zachování svého nezabavitelného minima

Aby mohl plátce mzdy (zaměstnavatel) zohlednit při srážkách ze mzdy nebo jiných opatřeních, týkajících se zaměstnancovy mzdy, osoby vyživované povinným, musí povinný plátci doložit, že výživné poskytuje a komu. Sám plátce mzdy není povinen vyživované osoby vyhledávat. Vyživovací povinnost k dítěti se prokazuje rodným listem, u zletilého dítěte je třeba doložit i potvrzení o studiu, případně rozsudek o stanovení vyživovací povinnosti. Existence manželství se prokazuje předložením oddacího listu a čestným prohlášením o tom, že manželství trvá. Obdobně u registrovaného partnerství se plátci předkládá doklad o partnerství vydaný příslušným matričním úřadem. Povinný může mít stanovenou vyživovací povinnost též k rozvedenému manželu, tu prokazuje rozsudkem o stanovení výživného (stejně jako u skončení registrovaného partnerství). Má-li plátce pochybnosti o tom, co všechno zohlednit, může se obrátit na soud s žádostí o určení výše částky, která má být v příslušném výplatním období povinnému sražena.

Součet nezabavitelné částky na povinného a nezabavitelných částek na vyživované osoby

Nezabavitelnou základní (celkovou) částku (určitého povinného) stanovíme jako součet nezabavitelné částky na povinného a všech nezabavitelných částek na vyživované osoby.

Jak počítat a zaokrouhlovat

Nezaokrouhlují se jednotlivé složky (nezabavitelné částky), ale až jejich součet u jednotlivého zaměstnance, tedy (až celková základní) nezabavitelná částka, a to na celé koruny nahoru. Průběžné-případně v průběhu výpočtu, resp. stanovení (základní) nezabavitelné částky potřebné - zaokrouhlování na dvě desetinná místa je třeba provádět podle obecných matematických pravidel, nikoliv podle zmíněného pravidla.

Od jaké částky bez omezení

Částka, nad kterou se zbytek čisté mzdy srazí bez omezení, ve výši dvojnásobku součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu, tedy ve výši dvojnásobku součtu částek 3860 Kč a 6637 Kč, bude činit pro rok 2021 20 994 Kč.

Připomenutí postupu při srážkách čili výpočtového vzorce srážek ze mzdy

Nyní rámcově připomeňme výpočtový vzorec srážek ze mzdy (v jehož rámci je třeba po odečtení nezabavitelných částek rozdělit přebývající částku čisté mzdy až do částky, nad kterou se sráží bez omezení, na třetiny), jakož i celkový (další) postup při realizaci srážek ze mzdy.

Srážky se provádějí z čisté mzdy, která se vypočte tak, že se od hrubé mzdy odečte záloha na daň z příjmů fyzických osob srážená z příjmů ze závislé činnosti a pojistné odvody. Z takto vypočtené čisté mzdy zaměstnance (povinného) se odečte (základní) nezabavitelná částka, která je součtem nezabavitelné částky na samotného povinného (dlužníka) a nezabavitelných částek na jím vyživované osoby.

I tomu největšímu dlužníkovi, na kterého je uvalena i několikerá exekuce srážkami ze mzdy, musí vždy zůstat (a tedy oprávněným věřitelům nikdy nepřipadá) alespoň toto nezabavitelné minimum ve výši součtu nezabavitelných částek (základní nezabavitelná částka) a, pokud ještě něco po odečtení nezabavitelných částek z čisté mzdy zůstalo, tak také další částky, jak jsou dále uvedeny (a to jedna nebo dvě třetiny onoho zbytku čisté mzdy převyšujícího základní - celkovou - nezabavitelnou částku).

Po třetinách

Pokud zbylá čistá mzda (tzv. výpočtová základna) - po odečtení základní nezabavitelné částky - je rovna nebo nižší 20 994 Kč, zaokrouhlí se směrem dolů na částku dělitelnou třemi a vyjádřenou v celých korunách. (Maximální výše jedné třetiny z 20 994 Kč je 6998 Kč. Případný zbytek 1 nebo 2 Kč odečtený od zbytku čisté mzdy při jeho zaokrouhlování směrem dolů na částku dělitelnou třemi) náleží povinnému.)

Zbytek čisté mzdy po odečtení nezabavitelných částek až do částky, nad kterou se sráží bez omezení (20 994 Kč), se rozdělí na tři třetiny. Částka přesahující hranici 20 994 Kč se srazí bez omezení.

1. třetina (zbytku čisté mzdy po odečtení nezabavitelných částek) je určena pro vydobytí nepřednostních pohledávek oprávněných osob (a přednostních pohledávek, pokud k jejich úhradě nepostačuje 2. třetina). 2. třetina (zbytku čisté mzdy) slouží pouze k vydobytí přednostních pohledávek, a pokud takové nejsou, vyplatí se povinnému. 3. třetina (zbytku čisté mzdy) se vždy vyplatí povinnému.

Pokud 2. třetina nestačí k uspokojení přednostních pohledávek, převádí se část přednostních pohledávek do třetiny 1. Částka zbytku čisté mzdy přesahující částku, nad kterou se sráží bez omezení, tedy plně zabavitelná část zbytku čisté mzdy se připočte ke 2. třetině zbytku čisté mzdy v rozsahu, který je potřebný k uspokojení přednostních pohledávek; zbývající část se připočte k 1. třetině.

Součet vypočtené (1.) třetiny, případně dvou třetin (1. a 2.), a částky přesahující částku, nad kterou se sráží bez omezení, je tedy postižitelnou výší příjmu. Nepostižitelnou výší příjmu je tedy součet vypočtené (3.) třetiny, případně dvou třetin (2. a 3.), a (základní) nezabavitelné částky (a případný zbytek 1 nebo 2 Kč odečtený od zbytku čisté mzdy při jeho zaokrouhlování směrem dolů na částku dělitelnou třemi).

Jednoduché modelové příklady[1]

1) Srážky nelze provést, neboť čistá mzda je nižší, než základní (celková) nezabavitelná částka:

Ženatý zaměstnanec se 4 nezaopatřenými dětmi pobírá čistou mzdu 18 000 Kč, z níž by měl splácet exekučně vymáhanou nepřednostní pohledávku. Nezabavitelná částka však činí na samotného povinného dlužníka 7872,75 Kč, k nimž se připočte 5 x nezabavitelná částka na vyživované osoby 2624,25 Kč, tedy celkem základní nezabavitelná částka činí 20 994 Kč, což je více, než činí mzda, z níž by měly být srážky prováděny.

2) Uspokojování nepřednostní pohledávky v situaci, kdy zbytek čisté mzdy po odečtení nezabavitelných částek je nižší, než částka, nad kterou se sráží bez omezení:

Ženatý zaměstnanec s 1 nezaopatřeným dítětem pobírá čistou mzdu 31 000 Kč, z níž v exekuci splácí nepřednostní dluh (tj. uspokojuje se nepřednostní pohledávka). Jeho nezabavitelná částka činí 7872,75 na samotného povinného dlužníka a 2 x částku na vyživované osoby 2624,25 Kč, tedy celkem 13 121,50 Kč zaokrouhleno na 13 122 Kč. Když se tyto nezabavitelné částky odečtou (celková nezabavitelná částka odečte) od jeho čisté mzdy, zbude z ní 17 878 Kč. Tato částka (17 878) se rozdělí na 3 třetiny po 5959 Kč a zbude 1 Kč. Dlužníkovi zůstanou dvě třetiny zbytku čisté mzdy (po odečtení nezabavitelných částek) čili 2 x 5959 Kč a celková nezabavitelná částka 13 122 Kč a 1 Kč zbytku čisté mzdy, takže celkem 25 041 Kč. Ve prospěch věřitele bude sražena jedna třetina zbytku čisté mzdy 5959 Kč.

3) Uspokojování současně přednostní i nepřednostní pohledávky v situaci, kdy zbytek čisté mzdy po odečtení nezabavitelné částky je vyšší, než částka, nad kterou se sráží bez omezení:

Ženatý zaměstnanec se 2 nezaopatřenými dětmi pobírá čistou mzdu 39 000 Kč, z níž v exekuci splácí přednostní i nepřednostní dluh (tj. uspokojuje se přednostní i nepřednostní pohledávka). Jeho nezabavitelná částka činí 7872,75 Kč na samotného povinného dlužníka a 3 x částku na vyživované osoby 2624,25, tedy celkem 15 745,50 Kč zaokrouhleno na 15 746 Kč. Když se tyto nezabavitelné částky odečtou (celková nezabavitelná částka odečte) od jeho čisté mzdy, zbude z ní 23 254 Kč. Tato částka se rozdělí na 3 třetiny po 6998 Kč a zbytek (částku, která se již sráží bez omezení) 2260 Kč. Dlužníkovi zůstane jedna třetina zbytku čisté mzdy 6998 Kč a celková nezabavitelná částka 15 746 Kč čili celkem 22 744 Kč. Na uspokojení nepřednostní pohledávky připadne jedna třetina zbytku čisté mzdy 6998 Kč a na uspokojení přednostní pohledávky připadne rovněž jedna třetina zbytku čisté mzdy 6998 Kč a částka 2260 Kč, tedy 9258 Kč.

Přednostní pohledávky

Přednostními pohledávkami jsou:

- pohledávky výživného;

- pohledávky náhrady újmy způsobené poškozenému ublížením na zdraví;

- pohledávky náhrady újmy, způsobené úmyslnými trestnými činy;

- pohledávky daní, poplatků a jiných obdobných peněžitých plnění,

- pohledávky náhrady přeplatků na dávkách nemocenského pojištění, důchodového pojištění a úrazového pojištění,

- pohledávky pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti a pohledávky pojistného na veřejné zdravotní pojištění,

- příspěvek na úhradu potřeb dítěte svěřeného do pěstounské péče,

- pohledávky náhrady přeplatků na podpoře v nezaměstnanosti a podpoře při rekvalifikaci,

- pohledávky náhrady přeplatků na dávkách státní sociální podpory,

- pohledávky regresní náhrady podle zákona o nemocenském pojištění,

- pohledávky náhrady mzdy, platu nebo odměny a sníženého platu nebo snížené odměny, poskytované v období prvních 14 kalendářních dnů a od 1. ledna 2011 do 31. prosince 2013 v období prvních 21 kalendářních dnů dočasné pracovní neschopnosti nebo karantény.

Ostatní pohledávky jsou nepřednostní.

Od kdy nové limity

Plátce mzdy (zaměstnavatel) uplatní nově vypočtené nezabavitelné částky (a další uvedené parametry) poprvé za výplatní období, do něhož připadne den, od něhož se tyto částky mění. Nové nezabavitelné částky ovlivňují (až) mzdu za měsíc leden 2021, zúčtovanou a vyplácenou v únoru 2021, zatímco mzda za měsíc prosinec 2020 vyplácená v lednu 2021 bude (ještě) zúčtována podle dosavadních nezabavitelných částek.

Richard W. Fetter,

právník věnující se pracovnímu a občanskému právu

[1]I když někomu mohou připadat uvedené příklady složité, uvádíme opravdu jen triviální případy. V praxi je často třeba řešit poměrně složitější situace souběhu vícero nařízených exekučních srážek a uspokojení pohledávek podle pořadí nebo poměrné uspokojení pohledávek, a přitom je třeba věnovat zvláštní pozornost upřednostnění výživného.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz