Bezriziková výnosová míra: srovnání výkonnosti českých a amerických dlouhodobých státních dluhopisů

Bezriziková výnosová míra představuje klíčovou část diskontní míry. V oceňovací praxi se nejčastěji setkáme s výběrem bezrizikové výnosové míry na úrovni výnosnosti státních dluhopisů. V rámci tohoto článku bude pohled směřován na teoretický základ bezrizikové výnosnosti v rámci diskontní míry, v další části pak na vývoj výnosnosti dlouhodobých amerických státních dluhopisů. Pro komparaci bude pozornost věnována i výnosnosti dlouhodobých českých státních dluhopisů.

Obecná důležitost bezrizikové výnosové míry

Bezriziková výnosnost je zejména v případě státních dluhopisů vydávaných vládou USA (tzv. Treasury bonds, notes a bills), významným ukazatelem na finančních trzích. Výnosnost amerických státních dluhopisů odráží ekonomická a inflační očekávání a měnovou politiku. Státní dluhopisy jsou považovány za bezpečné aktivum, a proto sledování jejich změn poskytuje informace o důvěře v ekonomiku, rizikovém apetitu investorů a může pomoci v hodnocení vztahu mezi očekávaným výnosem a přijatým rizikem na finančních trzích.

Stanovení bezrizikové výnosnosti v rámci diskontní míry

Faktorů spojených s výběrem vhodného nástroje pro odvození bezrizikové výnosnosti (dále také jen „rf“) v rámci oceňování podniku je mnoho. Velmi stručně řečeno se doporučuje použít bezrizikových aktiv s délkou životnosti odpovídající životnosti aktiv podnikových. Literaturou doporučovaným (a v praxi také nejčastěji uplatňovaným) zdrojem bezrizikové výnosnosti na českém trhu je výnos do doby splatnosti státních dluhopisů, a to s požadovanou zbývající splatností minimálně 10 let, v ideálním případě však i 20 nebo 30 let. To souvisí se skutečností, že pro ocenění podniku s jistými výnosy za předpokladu going concern (tj. teoreticky do nekonečna) je třeba vybrat investiční instrument s odpovídajícími parametry.

Teorie oceňování rovněž v tomto ohledu rozeznává prognózu rf na základě minulých výnosností státních dluhopisů a prognózu rf založené na přímém pohledu do budoucnosti. Prognóza odvozená z minulého průměru však není z důvodu převládajících slabin v teoretickém základu doporučována, současně se názory spojené s danou problematikou i mezi autory znalecké literatury mohou lišit. Rozhodnutí o volbě dat českého trhu nebo trhu USA pak závisí na vybraném způsobu kalkulace nákladů vlastního kapitálu.

Vývoj výnosnosti vybraných dluhopisů za posledních 10 let

Analyzovány budou americké státní dluhopisy se splatností 10, 20 a 30 let, dále také české státní 10leté dluhopisy (10R). Pro kontext bude uvedena tabulka zobrazující první, druhý a třetí kvartil jednotlivých dluhopisů za uplynulých 10 let (tj. za období 2014-2023).

Tabulka č. 1: Vývoj výnosu do doby splatnosti dluhopisů za období 2014-2023

|

Název |

US 10 Yr |

US 20 Yr |

US 30 Yr |

ČR 10R |

|

Dolní kvartil [%] |

1,73 |

2,14 |

2,30 |

0,90 |

|

Medián [%] |

2,29 |

2,64 |

2,90 |

1,58 |

|

Horní kvartil [%] |

2,82 |

3,07 |

3,16 |

2,18 |

Zdroj: U.S. Department of the Treasury, ARAD ČNB; vlastní zpracování

Pozornost bude věnována nejprve americkým stáním dluhopisům, dále pak těm českým. Podrobnější pohled bude následně směřován na vývoj výnosnosti analyzovaných dluhopisů v posledních dvou letech.

Vývoj výnosnosti amerických státních dluhopisů v posledních 10 letech

Z dlouhodobého hlediska je možné pozorovat, že nejvyššího výnosu do doby splatnosti z analyzovaných obligací dosahovaly v letech 2014-2023 na základě kvartilů 30leté americké státní dluhopisy. Lze tak konstatovat, že se trh se z dlouhodobého hlediska chová přirozeně, neboť z logiky věci vyplývá, že vyšší výnosnost zohledňuje větší rizika spojená s delší dobou držení aktiva.

Při podrobnějším pohledu se následně dozvíme, že v období let 2014-2019 vykazovaly výnosy do splatnosti amerických státních dluhopisů poměrně stabilních hodnot. Průměr výnosnosti všech tří prezentovaných amerických dluhopisů se pouze minimálně lišil od hodnot mediánů za celých 10 let. Po relativně stabilním vývoji v období let 2014-2019 však nastal náhlý zlom.

S příchodem pandemie COVID-19 v roce 2020 úrovně výnosnosti tří prezentovaných amerických státních dluhopisů rapidně klesly a dosáhly nejnižších hodnot za období let 2014-2023. V průměru se v roce 2020 pohybovaly i výrazně pod hranicí dolního kvartilu. Konkrétně se v roce 2020 výnosnost 10letých amerických státních dluhopisů pohybovala v průměru na úrovni cca 0,89 %, v případě 20letých pak na úrovni zhruba 1,35 % a v případě 30letých na úrovni cca 1,56 %.

V následujících letech postupně docházelo k opětovnému růstu. V průběhu roku 2021 bylo možné pozorovat zajímavý úkaz, kdy se výnosnost 20letých amerických státních dluhopisů začala blížit výnosnosti dluhopisů 30letých. V letech 2022 a 2023 pak již výnosnost amerických 20letých dluhopisů konstantně převyšovala výnosnost dluhopisů 30letých. Dle článku „The market is just dead: Investors steer clear of 20-year Treasuries“ deníku Financial Times z roku 2022 byla tato skutečnost způsobena nezájmem investorů o danou komoditu a cena 20letých státních dluhopisů US tak byla, a v současnosti stále je, daleko mimo synchronizaci se zbytkem trhu. Agentura Bloomberg k této skutečnosti v článku „Wall Street Falls Hard for Once-Unloved 20-Year Treasury Bonds“ dále uvedla, že 20leté státní dluhopisy byly sužovány podprůměrnou poptávkou, což vedlo k tomu, že jejich výnosnost se pohybovala nad úrovní výnosnosti 10 i 30letých státních dluhopisů.

Vývoj výnosnosti českých státních dluhopisů v posledních 10 letech

V porovnání s americkými dlouhodobými státními dluhopisy se může výnos do doby splatnosti českých 10letých státních dluhopisů z uvedené tabulky jevit jako nejnižší. Při podrobnějším pohledu se dozvíme, že výnos do doby splatnosti českých 10letých státních dluhopisů se v letech 2014-2019 pohyboval v průměru na úrovni cca 1,2 %. Oproti americkým státním dluhopisům však vývoj výnosnosti českých 10letých státních dluhopisů zaznamenal v letech 2014-2019 mnohem výraznější kolísavé tendence. V průběhu roku 2019 bylo pak možné pozorovat přibližování se úrovni výnosnosti amerických 10letých státních dluhopisů.

V porovnání s meziročním vývojem úrovně výnosnosti amerických státních dluhopisů nenastal mezi lety 2019-2020 v případě českých 10letých státních dluhopisů podobně dramatický zvrat. Míra výnosnosti mezi lety 2019-2020 klesla z úrovně cca 1,6 % na úroveň zhruba 1,2 %. Úroveň výnosnosti do splatnosti českých 10letých státních dluhopisů tak hned zkraje roku 2020 převýšila úroveň výnosnosti amerických 10letých státních dluhopisů. Po zbytek roku 2020 a v prvních třech kvartálech roku 2021 se následně úroveň výnosnosti českých 10letých státních dluhopisů pohybovala mírně pod hranicí výnosnosti amerických 20 a 30letých státních dluhopisů. Do konce října roku 2023 bylo pak možné pozorovat především růst, docházelo však současně i ke značným kolísavým tendencím.

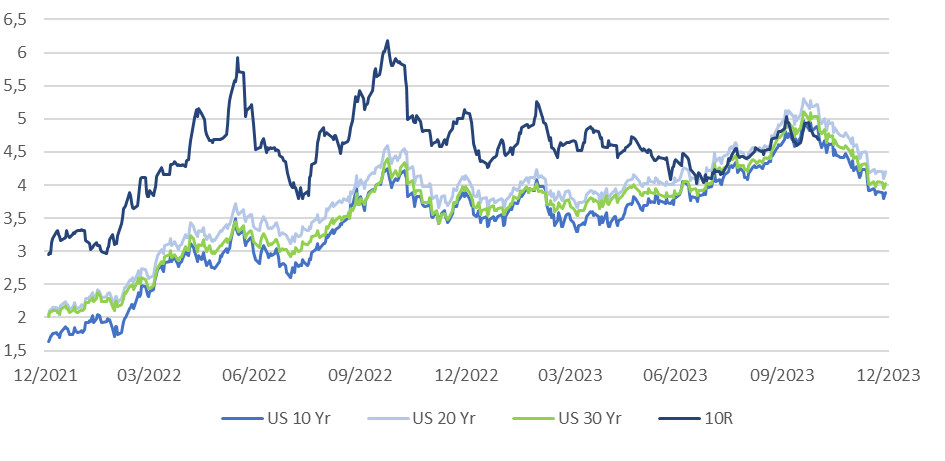

Vývoj bezrizikové výnosnosti v posledních dvou letech

Nyní bude pozornost zaměřena na více aktuální vývoj výnosu do doby splatnosti 10, 20 a 30letých státních dluhopisů USA a 10letého státního dluhopisu ČR (10R). Níže uvedený graf zobrazuje vývoj výše uvedených obligací za období let 2022 a 2023. V případě 10letého státního dluhopisu České republiky bude vývoj sledován pouze do 1. 11. 2023. To souvisí se skutečností, že Česká národní banka zveřejňuje prostřednictvím databáze ARAD data s určitým časovým zpožděním.

Graf č. 1: Vývoj výnosu do doby splatnosti vybraných obligací

Zdroj: U.S. Department of the Treasury, ARAD ČNB; vlastní zpracování

Z výše uvedeného grafu je patrné, že výnosy do doby splatnosti všech prezentovaných dluhopisů vykazovaly v letech 2022-2023 obdobné vývojové tendence. Nejnižší míru výnosu přitom vykazovaly americké státní dluhopisy 10leté. V uplynulých dvou letech stále přetrvávala zmíněná situace, kdy nejvyšší výnosnosti dosahovaly americké státní dluhopisy 20leté. V říjnu roku 2023 byl také evidován výrazný růst výnosnosti všech tří prezentovaných amerických státních dluhopisů až nad úroveň 5 %, jednalo se přitom o nejvyšší úroveň od roku 2007. Dle agentury Reuters se jednalo o důsledek vysokého očekávání investorů ohledně růstu ekonomiky USA a fiskálního skluzu. Ke konci roku 2023 následně jejich výnosnost opět klesla, a to přibližně na úroveň výnosnosti z počátku roku. Dle Reuters se v první polovině roku 2024 budou americké dluhopisy obchodovat na obdobných úrovních jako na konci roku 2023.

V případě výnosnosti českých státních dluhopisů 10R byl na jaře 2022 viditelný rapidní růst. ČNB tuto skutečnost vysvětlovala v rámci „Zprávy o měnové politice – jaro 2022“ jako důsledek zvýšené aktuální a očekávané inflace a předpokládaného zpřísnění dosud uvolněné měnové politiky ECB. Výrazný skok nastal následně ještě na podzim roku 2022, ke konci roku pak výnos 10R českého státního dluhopisu dosahoval přibližně úrovně 5 %. Zhruba v polovině roku 2023 bylo možné pozorovat situaci, kdy se výnosnost českých státních dluhopisů se splatností 10R začala přibližovat úrovni výnosnosti státních dluhopisů amerických. Ve zbylém období do října 2023 pak výnosnost českých státních dluhopisů do určité míry kopírovala vývojové tendence výnosnosti amerických státních dlouhodobých dluhopisů.

Shrnutí

Z analyzovaného období posledních 10 let je patrné, že více „stabilní“ bezrizikovou výnosovou mírou jsou oproti českým státním dluhopisům ty americké. Z analýzy vývoje amerických státních dluhopisů současně vyplynulo, že je třeba při výběru vhodné bezrizikové míry brát v potaz i skutečnosti, které stojí v pozadí za finálním číslem dané výnosnosti. 20leté státní dluhopisy tak v současnosti nejsou, s ohledem na uvedené problémy spojené s rozsahem obchodování, z teoretického hlediska vhodnou volbou stanovení rf v rámci ocenění. Vhodnou bezrizikovou výnosností se tak dle dosažených závěrů jeví v současné situaci využití zejména výnosnosti 10letých a 30letých amerických státních dluhopisů.

Ing. Radim Stehno

Business Valuation Analyst

Equity Solutions Appraisals s.r.o. - znalecká kancelář

Ovocný trh 573/12

110 00 Praha 1

tel: +420 222 314 447

e-mail: info@eqsa.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz